投資信託は、一般的にはアクティブファンドとインデックスファンドの2種類に分類することができます。マーケットの動きに連動する運用成果を目指すインデックスファンドは、手数料の安さと値動きの安定性から人気がある一方、アクティブファンドは、インデックスファンドよりも手数料率が高いと投資初心者に敬遠されがちです。しかし近年では、アクティブファンドも手数料の低いものが増えており、時間分散を効かせた積立投資として有利に運用できるケースもあるのです。

●「インデックスファンド=メリット大」との認識が広まるが...

2024年1月からNISAの非課税枠が拡大するなど、投資信託で資産形成をはじめてみたいという方が増えており、近年では、インデックスファンドが人気を集めているようです。いまやネット証券で購入すると、購入時手数料が無料なのは当たり前。また運用中にかかる信託報酬率も、年0.1%を切るものさえ出てきました。かつて、インデックスファンドの信託報酬率は年1.0%程度でしたが※1、受益者のコスト意識が高まったことから、この数年で急速に低下したのです。

※1 金融庁「資産運用業高度化プログレスレポート2021」参照

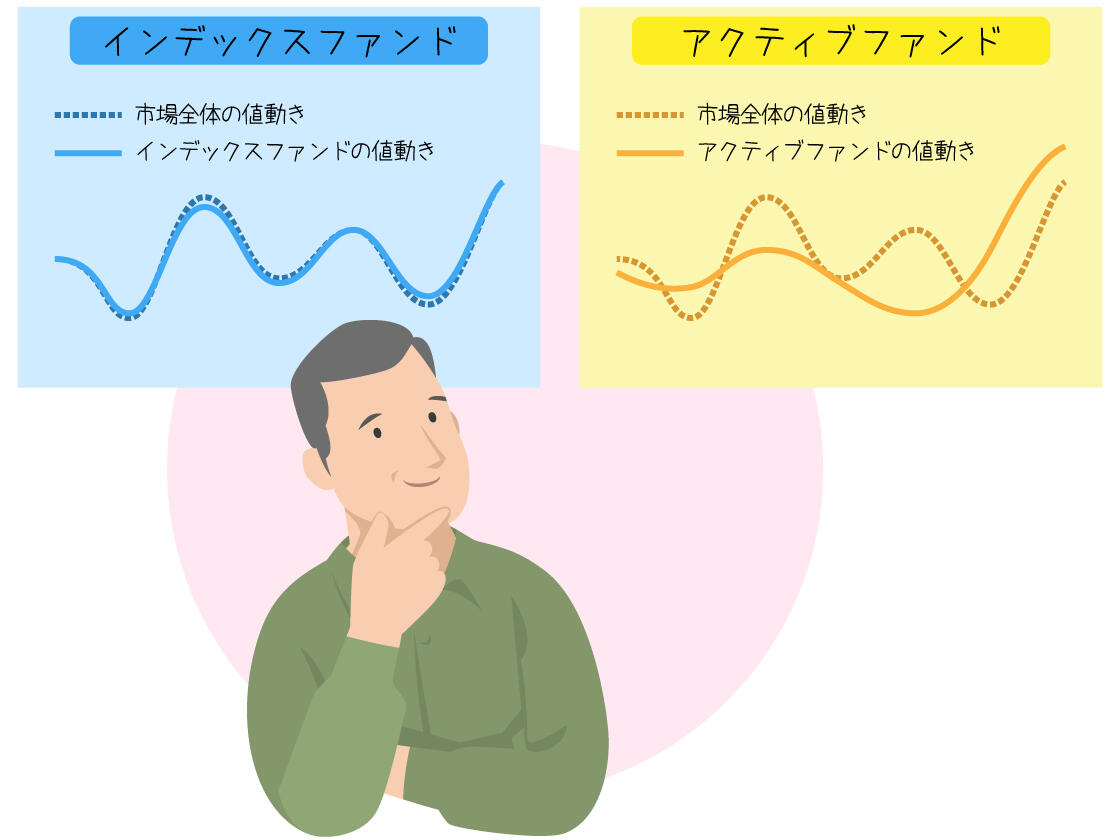

インデックスファンドは、株価インデックス等と同等のリターンを目指して運用されるタイプの投資信託です。

このインデックスファンドの対極にあるのが、アクティブファンドです。アクティブファンドは、通常、各種インデックス等を上回るリターンを目指して運用されます。

ただし、インデックスという言わば市場平均値を上回るリターンを実現するためには、投資先となる企業を選ばなければなりません。そのために企業リサーチを行うなど手間がかかる分、運用のコストが高くなり、アクティブファンドの信託報酬率は、インデックスファンドのそれに比べて高めに設定されてきました。結果、コスト意識の高い受益者の間では、「インデックスファンド=メリット大、アクティブファンド=メリット小」といった二項対立が生まれました。

●「純資産総額」を見ても、アクティブファンドは健闘している!

では、アクティブファンドは本当に「メリット小」なのでしょうか。

確かに、コスト面では不利なアクティブファンドではありますが、市場平均値を上回るリターンが実現されれば、実は高めのコストは十分に吸収できます。それに、投資信託の規模を示す「純資産総額」の大きさで見ると、実は案外、アクティブファンドも健闘していることが分かります。ちなみに、2023年8月17日時点における純資産総額の上位20ファンドの中に、アクティブファンドは13本もあるのです。それらは、すべてではありませんがインデックスファンドのリターンを上回るものもあります。

ただ、アクティブファンドを選ぶには、ひとつ大きな問題があります。それは4,000本以上もあるアクティブファンドの中から「よいアクティブファンド」を見つけることです。

●評価ポイントは「信託報酬率などのコスト」「投資戦略」「資金流出の耐性」の3点

では、よいアクティブファンドとは何でしょうか? ポイントは3つあります。「信託報酬率などのコスト」「投資戦略」そして「資金流出の耐性」です。

もちろん信託報酬率は安いに越したことはありませんし、できれば購入時手数料のかからない、ノーロードファンドの方がよりお得です。

次に投資戦略ですが、アクティブファンドはそれぞれ独自の運用スタイルを持っており、それがリスク・リターンのバランスや、トータルリターンに影響を及ぼします。

特定の国や地域で、かつ銘柄数を絞り込んで運用するタイプは、ややリターンに対するリスクの割合が高めになる一方、さまざまな国・地域に分散し、かつたくさんの銘柄を組み入れて運用するタイプのアクティブファンドなら、比較的リターンに対するリスクの割合が抑えられます。

初めてアクティブファンドを購入するのであれば、投資対象を絞り込んだタイプよりも、幅広い投資対象に分散させるタイプの方が無難でしょう。

また、資金流出の耐性ですが、これも重要な要素です。投資信託は日々、買付による資金流入と、解約による資金流出がありますが、理想は継続的に資金流入が資金流出を上回っていることです。逆に解約による資金流出が上回ると、運用に支障を来す可能性が高まります。

ただ、アクティブファンドの中には直接、株式に投資するのではなく、すでに運用されている複数の投資信託を組み入れて運用するタイプのものがあります。

これをファンド・オブ・ファンズというのですが、このタイプのアクティブファンドは、組入対象である投資信託が非常に大きな資産規模を持っているケースが多く、解約による資金流出の耐性が強いという特徴があります。

●初心者にお勧めなのは「プロに電話相談してみる」方法

このように、コスト、投資戦略、資金流出の耐性といった点を中心にして、自分でよいアクティブファンドを探すのは、いかにも投資している感があり、楽しくもあるのですが、やはり迷う部分が大きくなるのも事実です。

そこでお勧めしたいのが、お金のプロに相談することです。銀行や証券会社の店頭には、アクティブファンドの選び方に精通しているプロがいます。そのプロに、よいアクティブファンドを選んでもらうのです。

ただ、自分が意図しているアクティブファンドではないものを勧められたとき、対面だとなかなか断りづらいかもしれません。その点も、最近は電話で相談に乗ってくれる銀行や証券会社も増えているので、対面は気が引けるという方は、電話で相談に乗ってもらうとよいでしょう。もちろん、最初からインターネット金融機関のサイトで探すという手もありますが、電話で相談すると、インターネットでは探し切れないような、アクティブファンドを見つけることもできます。電話相談は無料であることが多いので、これを使わない手はありません。

低コストのインデックスファンドは、もちろんポートフォリオのベースとして持つとよいのですが、もう少し自分のポートフォリオのリターンを改善したいという場合は、上記のような基準で選んだ「よいアクティブファンド」を加えてみてはいかがでしょうか。

※本記事に記載された情報に関しては万全を期していますが、内容を保証するものではありません。本記事の情報を利用した結果による損害、損失について、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

Words:幻冬舎ゴールドオンライン

Illustration:オノデラコージ

2023/9/29

<ストーリーに関するご留意事項>

ストーリーは、資産運用の方法等に関する情報提供を目的として、委託先またはあおぞら銀行が作成したものであり、掲載内容は、作成時点における委託先またはあおぞら銀行における意見・見解が含まれるもので、個社・個別の商品・サービスを推奨・保証するものではありません。

著作権の一切はあおぞら銀行が保有します。

掲載時点以降にストーリーの内容を予告なく変更する場合があります。

情報の正確性、完全性、信頼性、適切性等に関し、あおぞら銀行は一切保証するものでありません。また、投資勧誘や特定銘柄の推奨を目的とするものではありません。掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

掲載画像はイメージであり、実物の商品やサービスなどと異なる場合があります。

掲載の商品・サービスに関するお問い合わせは、あおぞら銀行窓口・コールセンターではお受けできません。直接商品・サービスの取扱業者にお問い合わせください。

Information from あおぞら銀行BANK![得する!新NISA]()

![得する!新NISA]()

![BANKでおトクに投資信託]()

![BANKでおトクに投資信託]()

あおぞら銀行BANKのサービスをご利用いただくには条件・注意事項などがあります。詳細をご確認ください。

いますぐダウンロード!

ストーリーをご用意。

いち早く最新の

ストーリーを読むにはアプリが便利!

BANK™は「お金も時間も賢く使って、幸せにすごしたい」

そんな価値観を大切にする方のために生まれた新しいマネーサービスです。

あなたの素晴らしい人生のために、今すぐ口座開設。

今すぐBANK™口座を開設

マイナンバーカードのご利用がオススメ

表面のみ撮影でスマホから簡単口座開設!

スマホから

簡単に口座開設できます。

マイナンバーカードのご利用がオススメ

最短5分でお申し込み完了!!