FIREを達成しても安泰ではない!? 知っておきたいFIREのリスク

ミレニアル世代を中心に、人生の大半の時間を望まない労働や社会的成功のために消費することは豊かではない、と考える人が増えました。その結果「FIRE」が脚光を浴びています。しかし、達成したかにみえたFIREにも「不測の事態」があるとしたら?

FIREを目指すうえで考えておくべきリスクについて、様々なFIRE達成者をみているマネーコンサルタント・頼藤太希さんにお話を伺いました。

「FIREとは『Financial Independence, Retire Early』の略で、日本語では「経済的自立・早期リタイア」を表します。

経済的自立・早期リタイアと省略されて描かれているので、勘違い・曲解している書籍や記事をたまに見かけますが、『経済的自立』の部分は『資産運用が絡んだ不労所得を得ること』を意味しますし、『早期リタイア』の部分は『仕事なら何でも辞める』ということではないのです。

経済的自立は『生活費を資産運用などの不労所得でまかなうこと』、早期リタイアは『生活費を稼ぐだけの仕事(ライスワーク)からの卒業』を意味します。

忘れてはいけない、FIREの目的は『生活費を稼ぐためのやりたくない仕事から解放されて、好きなことをして生きていくこと』となります。

前回の記事「FIRE特集:超円安・インフレ時代のFIRE」では、この目的を達成するのであれば、「フルFIRE(=全く仕事をしないで資産運用収入のみで生活)」に固執するのではなく「サイドFIRE(=好きな仕事で稼ぐ+資産運用で生活)」という生き方があるとお伝えしました。

今回は、『フルFIRE』『サイドFIRE』に限らず、FIREを目指すなら事前に押さえておきたい主なリスクを解説します。

『4%ルール』のリスク

FIREにおける資産の取り崩しは、毎年の資産運用で増えた金額の範囲内で行い、資産自体は減らさないことが必要です。その考え方に『4%ルール』というものがあります。

米国のトリニティ大学の研究によると、米国における過去の市場の成長率は年間7%、同期間のインフレ率は年間3%なので、実質年4%で米国株式市場が成長していくとされています。

この数字をもとに『投資資産の4%以内に生活費を抑えられれば、資産が目減りすることなく生涯暮らしていける』という考え方が4%ルールです。つまり年間300万円の生活費が必要な場合、毎年300万円を資産運用で得るためには、300万円÷4%=7,500万円の資産が必要だと計算できます。

では実際に2021年12月末にFIREを達成したAさんの例で見ていきましょう。

Aさんの生活費は年間300万円、その場合FIRE資産は7,500万円となります。

Aさんは米国の株式指数S&P500に投資をして(正確にはS&P500に連動する投資信託・ETF)、資産額7,500万円を達成し、4%ルールの実践も引き続き同じ資産で行うこととしました。

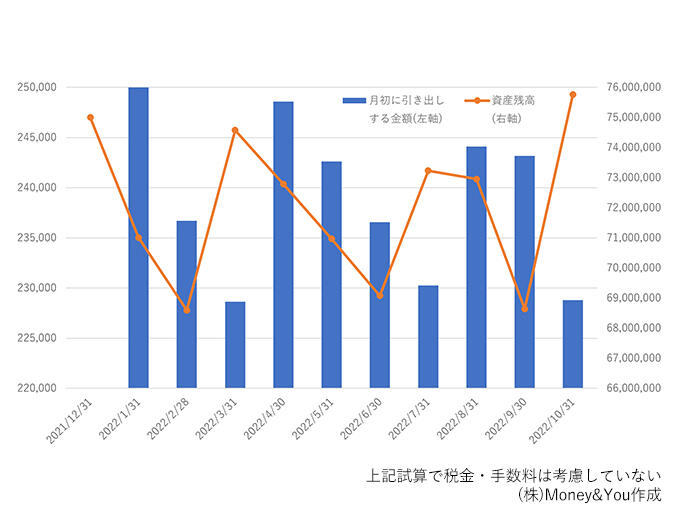

実際には毎月生活費がかかりますので、月で考えると25万円が必要です。つまり25万円の収入が必要になりますから、毎月の資産引き出し率は0.333%(4%÷12)です。

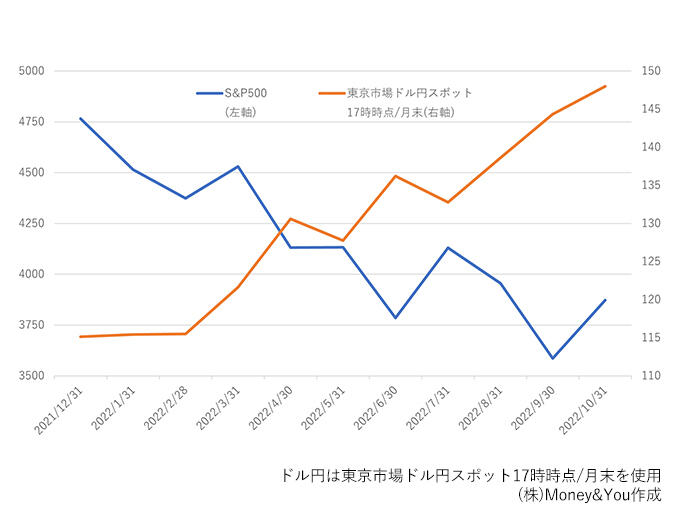

2021年12月末からのS&P500の株価、ドル円の為替相場、資産総額、毎月の引き出し額を確認してみましょう。

●2021年12月末〜2022年10月末までのS&P500とドル円の推移

●資産総額、毎月の引き出し額

トリニティ大学の研究を根拠に4%ルールを設定していますが、マーケットは毎月上下に価格変動しますので、年4%の運用が確実にできるわけではありません。

毎月の資産引き出し率は0.333%で計算すると、25万円近く引き出せている月は少なく、23〜24万円程度の引き出しになってしまっています。

忘れてはならないのが、この4%ルールはインフレを考慮してのものですが、現在はインフレが進むスピードが早く生活費を圧迫する状況になっていることです。このインフレを資産運用でカバーできていない状況ですので、さらに厳しい家計になっているということです。

上記グラフの10月末は米国株高と円安が重なって、資産残高が7,500万円を超えましたが、フルFIREをしている人にとって、現マーケット環境はヒヤヒヤする展開となっています。

4%ルールには、年4%の運用が毎年確実にできる訳ではないので、生活費に充てられる資産運用収入の金額が減ってしまうリスクと、消費財の値上げと資産高が完全連動していないので実際は家計がより苦しい状況もありえるというリスクがあります。

生活費を削って、一時的に凌ぐこともできますが、それでは経済的な不安と闘うことになり、果たしてそれが『経済的自立』と呼べるでしょうか。

上記のリスクに備えて、『フルFIRE』ではなく『サイドFIRE』を実践しておき、資産運用の収入が下がった場合は、勤労収入を増やせるようにしておくのが大切です。

いつでも『フルFIRE』と『サイドFIRE』が切り替えられるようにしておく、つまり資産運用以外の収入源を確保しておくのが良いですね。

また、元本割れせずにすぐに引き出せる資産として、FIRE資産以外にまとまったお金を預貯金として預けておくのも大切です。生活費の1年〜3年分(300万〜1,000万円)あると比較的安心です。

最後に大事な点ですが、上記試算では税金・手数料は考慮していません。実際に資産を引き出す際、株や投資信託・ETFであれば運用益に対し約20%の税金や売却時の手数料がかかりますので、税金・手数料を踏まえて、FIRE資産を準備する必要があります。

想定外のイベントに遭遇するリスク

毎日が幸せで身近に事件が起きずに暮らせるのが一番です。しかし、人生は時に予想がつかないことが起こります。

自分自身や家族が大きな怪我をした、大病を患った、障害を負ってしまった、などの事態が起こることもあるでしょう。そうした場合、総じてまとまったお金が必要になります。勤労収入を得ている『サイドFIRE』の場合、働けなくなって収入が減るリスクもあります。

こういったリスクに備えて、『サイドFIRE』で勤務先の社会保険に入っておくという対策があります。公的保険は充実しています。会社員の社会保険のサービスは手厚く、フリーランスより充実しています。夫婦であれば、どちらも勤務先の社会保険に入っておきたいところです。

会社員·フリーランスともに医療費負担は原則3割ですが、会社員は会社の健康保険に加入することで、保険料の半額を会社が負担してくれます。そのうえ、病気やケガで会社を休んだ場合には傷病手当金、仕事中に病気やケガをした場合は労災保険から療養給付や休業給付といった給付金を受け取ることもできます。さらに、仕事を辞める場合は、失業給付を受け取ることが可能です。

国民年金に上乗せされて給付される厚生年金も会社員ならではの心強い味方です。そのため、会社員が受け取る年金額は一般的にフリーランスよりも多くなります。

また、民間の保険に加入しておくというのは一つの手です。

がんになったときに手術・入院・通院などに給付を受けられる『がん保険』、働けなくなった時の収入減に備える『就業不能保険』などが候補として挙げられます。

そして、『想定外のイベントに遭遇するリスク』に対する費用を預貯金で用意しておくことも必要です。『4%ルール』のリスクのところでは生活費の1年〜3年分(300万〜1,000万円)と書きましたが、医療費や将来の自分の介護費を踏まえると、1人あたり500万円は別建てで用意しておきたいところです。夫婦ならば合わせて1,000万円です。

つまり4%ルールのリスク対策と合わせて、預貯金はシングルなら800〜1,500万円、夫婦ならば1,300〜2,000万円が目安です。

公的年金が少なくなるリスク

フルFIREを実践する場合、勤務先を退職した時点で厚生年金から脱退することになるため、厚生年金の給付金額が減少してしまいます。

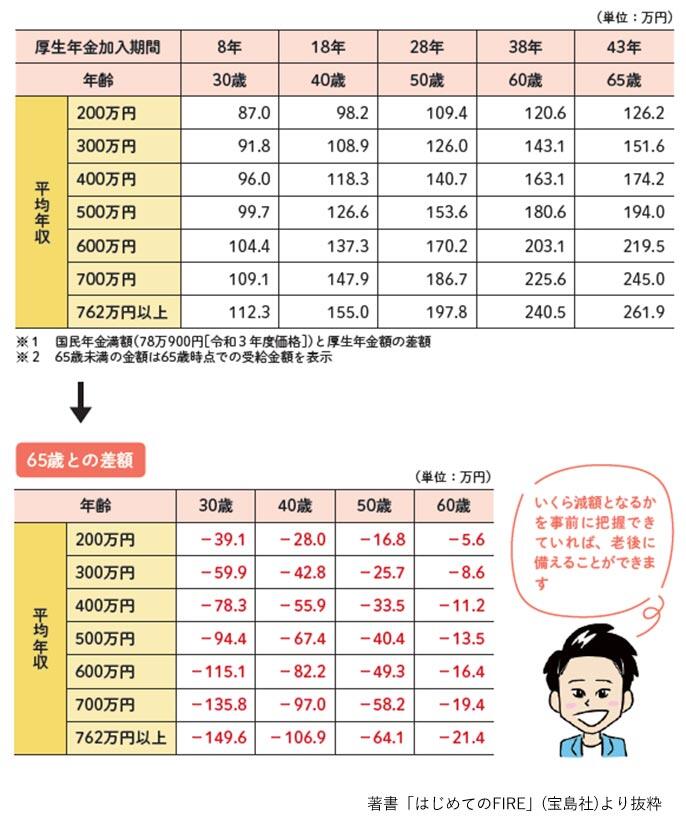

具体的にいくら減少するのかの目安を、下の表にまとめています。

●早期リタイアによって減る年金の金額

この表では、23歳で厚生年金に加入したという前提をもとに、『何歳で退職したか』『平均年収はいくらか』、それぞれのパターンの年金給付額を示しています。また、『65歳との差額』と表示されている金額は、『65歳まで厚生年金に加入した場合に受け取れる給付金額との差』を表しています。平均年収400万円の人が40歳でFIREを達成した場合、65歳まで働いた場合に比べて、年金が年間55.9万円減るということです。

サイドFIREを実践する場合、厚生年金加入期間が長くても、年収に応じた保険料が少なくなれば、老後にもらえる年金額が減ってしまいます。

この『フルFIRE』『サイドFIRE』した場合の公的年金が少なくなるリスクをフォローするために、利用したいのは『年金の繰り下げ』です。65歳から受給を1カ月遅らせるごとに、年金額の0.7%が増額されます。たとえば、平均年収400万円の人が40歳で早期退職した場合、年間約118万円の受給額となりますが、70歳まで繰り下げれば約168万円(65歳から受給する場合の年金額の1.42倍)、75歳まで繰り下げれば約218万円(65歳から受給する場合の年金額の1.84倍)となります。

老後にもらえる公的年金は、死ぬまでずっともらえるありがたい制度です。

公的年金は資産運用リスクにさらされない不労所得です。FIREを実践するにあたっても年金にはしっかりと頼り切ることを考えて準備しておきましょう。

FIRE資産が多いと相続時に税金がかかる可能性に注意

シングルでFIREを実践している場合は、自分が死んだ後の相続税のことは気にしなくてもよいかもしれませんが、夫婦でFIREを実践している場合は相続税のことも考えておく必要があります。

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算します。この金額までは相続しても税金はかからないということです。

さらに、配偶者は「相続配偶者控除」が適用できます。配偶者が相続した遺産のうち、課税対象となるものが1億6,000万円までであれば相続税が課税されない制度です。1億6,000万円を超えても配偶者の法定相続分までであれば相続税は課税されません。

最初から夫婦それぞれの証券口座でFIREに向けて準備しているなら問題ないですが、仮に3億円や4億円などの配偶者控除適用外となる大きな資産を夫婦の片方で持っている場合において、資産を持っている人が死んでしまうと、多くの相続税を支払う必要が出てくるかもしれません。

それを避けようとしてパートナーに資産を分けておこうと考える人もいるかもしれませんが、この場合、夫婦間贈与として贈与税の課税対象になることを覚えておきましょう。

ただし、特定の条件を満たしていれば贈与税が発生しないケースもあります。それは『生活費・教育費など、日常生活に必要なもの』『110万円以下の暦年贈与』『贈与税の配偶者控除の特例を利用する』です。

配偶者控除の特例とは、婚姻期間20年以上の夫婦が居住用の不動産や購入資金にあたる贈与を行う時に最大2,000万円の特別控除が適用される制度です。

いずれにしても、ケガや病気だけでなく、高度障害や死亡リスクもあります。

夫婦でFIREを実践している場合は、死んでしまった後のことも考えておくのが大切です。

拙著『マンガと図解 はじめてのFIRE』(宝島社)は、章ごとにマンガを挿入、図解も多用して、投資の知識が少ない読者でもすぐわかる・取り組める、サイドFIRE実践の書となっています。しっかりとリスクに備え、一緒に経済的に自立して、自由に働き、楽しく生きましょう」

頼藤 太希

(株)Money&You代表取締役/マネーコンサルタント

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。

女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。

『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。

2022/11/6

<ストーリーに関するご留意事項>

ストーリーは、資産運用の方法等に関する情報提供を目的として、委託先またはあおぞら銀行が作成したものであり、掲載内容は、作成時点における委託先またはあおぞら銀行における意見・見解が含まれるもので、個社・個別の商品・サービスを推奨・保証するものではありません。

著作権の一切はあおぞら銀行が保有します。

掲載時点以降にストーリーの内容を予告なく変更する場合があります。

情報の正確性、完全性、信頼性、適切性等に関し、あおぞら銀行は一切保証するものでありません。また、投資勧誘や特定銘柄の推奨を目的とするものではありません。掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

掲載画像はイメージであり、実物の商品やサービスなどと異なる場合があります。

掲載の商品・サービスに関するお問い合わせは、あおぞら銀行窓口・コールセンターではお受けできません。直接商品・サービスの取扱業者にお問い合わせください。

Information from あおぞら銀行BANK![得する!新NISA]()

![得する!新NISA]()

![BANKでおトクに投資信託]()

![BANKでおトクに投資信託]()

あおぞら銀行BANKのサービスをご利用いただくには条件・注意事項などがあります。詳細をご確認ください。

いますぐダウンロード!

ストーリーをご用意。

いち早く最新の

ストーリーを読むにはアプリが便利!

BANK™は「お金も時間も賢く使って、幸せにすごしたい」

そんな価値観を大切にする方のために生まれた新しいマネーサービスです。

あなたの素晴らしい人生のために、今すぐ口座開設。

今すぐBANK™口座を開設

マイナンバーカードのご利用がオススメ

表面のみ撮影でスマホから簡単口座開設!

スマホから

簡単に口座開設できます。

マイナンバーカードのご利用がオススメ

最短5分でお申し込み完了!!