超円安・インフレ時代到来でもFIRE達成に影響はある? 個人ができる資産運用・家計対策

原油をはじめとする原材料高騰、輸送コストの上昇、新型コロナウイルス、ウクライナ侵攻などを背景に世界的にインフレが進んでいます。これに加え、ドル金利上昇による日米金利差拡大により、為替相場も円安ドル高が進んでいます。

為替レートに関しては、2022年1月4日時点で1ドル=116円が、7月15日時点では1ドル=139円となっていて、23円と急激に円安ドル高が進みました(東京外国為替市場、ドル・円レート、各日の最高値)。

こんな状況になるとFIREを目指すのは難しいのでは?と考える人も多いのではないでしょうか? マネーコンサルタントであり著書「はじめてのFIRE」(宝島社)も上梓している頼藤太希さんに解説いただきます。

『株式会社Money&You代表の頼藤太希です。今回は、このような超円安・インフレ時代の中で、FIREを目指す場合にどんな影響があるのか、個人ができる資産運用・家計対策はどんなものがあるのか、一緒に考えていきましょう』

FIREは大きく分けて2種類ある どちらもインフレは考慮済み

『まず、FIREの整理です。FIREとは投資法ではなく、生き方を指します。一口にFIREと言っても、大きく分けて2パターンに分かれます。

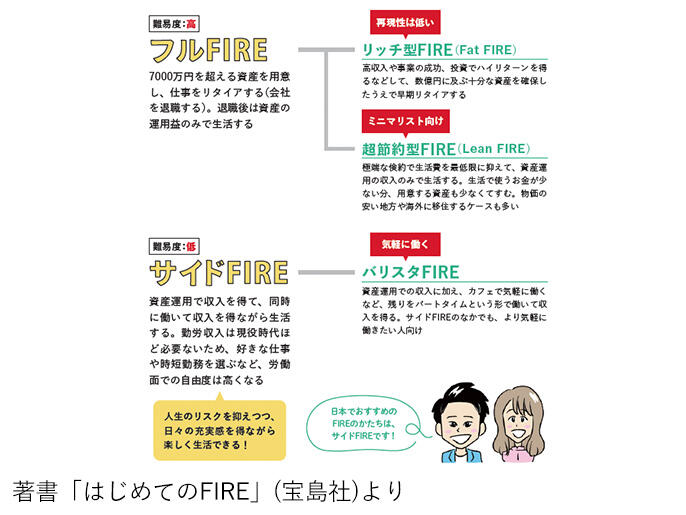

●フルFIRE

7,000万円を超える資産を用意し、仕事をリタイアします。退職後は資産の運用益のみで生活するスタイルのFIREです。フルFIREの中には、リッチ型FIRE(Fat FIRE)と超節約型FIRE(Lean FIRE)も含まれます。

リッチ型FIREは、高収入、事業の成功、投資で大きな金額を得るなどして、数億円に及ぶ十分な資産を確保したうえで早期リタイアするスタイルのFIREです。再現性はかなり低いです。

超節約型FIREは、極端な倹約で生活費を極限まで抑えて、資産運用の収入のみで生活するスタイルのFIREです。生活で使うお金が少ない分、用意するFIRE資産も少なくてすみます。再現性は高いですが、誰もが希望するFIREとはいえないスタイルのFIREです。

●サイドFIRE

資産運用で収入を得る+働いて収入を得るという、ダブルインカムで生活するスタイルのFIREです。資産運用の収入がある分、勤労収入は現役時代ほど必要ないため、好きな仕事や時短勤務を選ぶなど、労働面での自由度は高くなります。人生のリスクを抑えつつ、日々の充実感を得ながら楽しく生活できるスタイルのFIREといえます。

FIREを実現するためには資産を減らさないことが必要です。その考え方に「4%ルール」というものがあります。

4%ルールは「生活費を投資元本の4%以内に抑えられれば、資産が目減りすることなく暮らしていける」というルールで、米国のトリニティ大学論文(トリニティスタディ)を根拠にしています。この4%ルールを用いて、FIREでは、年間300万円の生活費が必要な人は、300万円÷4%=7,500万円の資産が必要だと計算できます。

同大学の研究によると、米国における過去の市場の成長率は年間7%。単純に考えると、米国株に投資をすると年間7%の利益を得られることになります。しかし、一方では物価上昇(インフレ)が起きています。米国の同期間のインフレ率は年間3%。市場の成長率(7%)からインフレ率(3%)を引いた4%という数字が、実質的に米国株式市場に投資した際の成長率を表しています。つまり、投資資産から取り崩すお金が毎年4%までであれば、元本は減らさずに暮らしていける、というわけです。

よって、そもそも4%ルールはインフレを考慮しているものですので、インフレだから資産運用戦略を変えないといけない、ということではないということです。

もっとも、3%を超えるインフレ率になるのであれば運用戦略の変更を検討しなければなりませんが、現状は問題ない水準と言えます』

インフレで対応しないといけないのは家計行動

『一方でインフレ対策として家計対策は行わなければなりません。

電気代やガス代などがこのところ、値上げラッシュとなっています。

●電気代

東京電力の場合、2022年6月の一般的な家庭(平均モデル)の電気代は8,565円です。1年前の2021年6月は6,913円です。実は2022年になってから、2021年と比べて1月〜6月までの各月、1,600〜1,800円増えています。電気代は、昨年と比べて年間で2〜3万円高くなると予想されます。

(参考:TEPCOホームページ

https://www.tepco.co.jp/ep/private/fuelcost2/backnumber/2106.html

https://www.tepco.co.jp/ep/private/fuelcost2/backnumber/2206.html)

●ガス代

ガス代は原料費の変動によって料金が変動する「原料費調整制度」によって、料金が毎月調整されます。東京ガスの場合(東京地区等)、2022年6月の標準家庭のガス代は5,808円。こちらも、1年前の2021年6月は4,697円です。ガス代も電気代と同じく、昨年と比べて年間で2万円程度高くなると予想されます。

(参考:東京ガスホームページより

https://www.tokyo-gas.co.jp/news/press/20220427-05_01.pdf

https://www.tokyo-gas.co.jp/news/press/h60csc0000004xe0-att/20210428-05_01.pdf)

FIREを目指している間に、生活費が増えるということは、それだけ貯蓄・投資に回せる金額が減ることを意味します。商品が値上がりしても、それ以上に収入が増えればいいのですが、収入はなかなか上がらないのが現実です。

対応できる戦略としては、

① FIREの達成時期を変更したくないならば、節約を徹底する

② 既に充分節約に取り組んでいるならば、FIREの達成時期をずらす

ことが挙げられます。

FIREを目指し充分節約に取り組んでいるという人は「FIREの達成時期をずらす」のが現実的かもしれません。

最低限抑えておきたいインフレ対策として、電気代・ガス代の節約対策をお伝えします。

電気代・ガス代は、会社を変えるだけで減らせる場合があります。

電気料金・ガス料金の比較が簡単にできるサービスを活用すれば、お得な会社を提案してくれます。お住まい、家族構成、契約アンペア数、普段の電気使用量などによって節約できる電気代は変わってきますが、年間数千円〜1万円程度は節約できるプランを提示してくれるケースが多いようです。

また、電気代とガス代は同じ会社から購入する「セット割」を活用することで大きく減らせます。たとえば戸建て3人世帯で年1万円以上の電気・ガス代の節約につながるケースもあります。

電気代は契約アンペア数を下げることで基本料金を減らせます。契約アンペア数は40Aあれば、複数の家電を同時に使っていてもブレーカーが何度も落ちることは起こりにくいでしょう。契約アンペア数が50Aや60Aであれば、40Aにすることで月数百円は節約することが可能です。

資源エネルギー庁によれば、夏や冬の日中の電力消費は、エアコンによる消費が半分以上を占めるそうです。以下は資源エネルギー庁の「省エネポータルサイト」「家庭の省エネ徹底ガイド春夏秋冬」より、エアコンの省エネ対策を抜粋してみました。

"「エアコンのスイッチをこまめにオンオフするよりも、つけたままで室温を一定に保つ方が節約になります。つまり1時間程度の外出であれば、エアコンを消さないほうが節約につながります。エアコンは設定温度を目指して一気に冷やそう・暖めようとするため、エアコンを入れた直後は消費電力が大きくなるというわけです。」

「また、エアコンは「風向きを調整」することで省エネになります。

冷房時の風向きは上向き、暖房時は下向きが鉄則。冷たい空気は床に溜まり、暖かい空気は天井に溜まる傾向にあるので、扇風機やサーキュレーターと併用することで冷暖房の効果を高められます。扇風機やサーキュレーターの消費電力は低く、併用することで、冷房の設定温度は高めに、暖房は低めにできるので電気代の節約につながります。」

「また、窓の外側にすだれや日除けを行うことで、より冷房効果を高められます。カーテンを遮熱や遮光にしたり、窓にシートを張ったりするのもいいでしょう。遮熱の性能は、冬場も部屋の温度を下げない効果があります。」"

以上参考:「省エネポータルサイト」「家庭の省エネ徹底ガイド春夏秋冬」』

円安時代の資産運用戦略は? 為替レートに関係なく海外投資を継続しよう

『日本に住む私たちは、買い物をするときに「円」を使いますので円を持つことは必要不可欠です。

よくネットや雑誌の記事で「円安だから外貨を持とう」というのを見かけますが、米ドル通貨など外国通貨を持つ必要性は低いです。

海外旅行・出張に頻繁に行くなど海外で生活する時間が長いのであれば、外国通貨を持っておけば為替レートの影響を受けにくくできるということはあります。

日本で生活する人が外貨を持つ必要はありませんが、海外資産を持つことは必要だと考えます。それは、円安による為替差益を狙うということではなく、海外資産の成長力を享受するためです。

もちろん、海外資産に投資をした時よりも、円安・外国通貨高になっていれば、為替差益による資産増も期待できます(逆の場合は為替差損による資産減もありえます)。

世界経済は為替レートに関係なく成長しています。IMF(国際通貨基金)の「世界経済見通し(World Economic Outlook)」では、ロシアのウクライナ侵攻や、燃料価格・食料価格の上昇の影響下で、2022年・2023年の世界経済の成長率は3.6%と予想しています。

為替レートに関係なく全世界は成長すると考えてよさそうです。

現在は円安ですが、円高局面がやってきたときにも、積立投資を続けていれば、海外資産を安く(多く)買い付けることが可能です。そうすることで、ドルコスト平均法(定期的に一定額ずつ購入する方法)の効果で、価格が高い時に少なく、価格が低い時には多く買い付けできますので、平均購入単価が自然と下がっていきます。平均購入単価が下がっていけば、その後値上がりしたときに利益を得られやすくできます。

既に海外資産へ投資をしているなら、淡々と続けましょう。今後、円高・株安のダブルパンチで資産が大きく下がる局面が来た時は、ドルコスト平均法の効果で多く買い付けできるチャンスだと考えることです。

なお、投資信託等の中でも「為替ヘッジあり」の商品を選ぶと、為替レートの変動による資産の増減リスクを抑えて資産運用ができます。為替ヘッジにコストはかかりますが、為替レートの変動で損をすることを防げますので、取り入れてみるのもいいでしょう』

暴落・下落相場やインフレによる家計圧迫に柔軟に対応できるのは「サイドFIRE」

『お話している時点で、米国株を中心として世界株は下落相場になっています。

FIREを目指している間と実現後も、安定した利率で運用し続けられる保証もありません。そもそも、「年4%」という運用利率はかなり高い目標なのです。

フルFIREの場合、年4%の運用ができなければ、すなわち不労所得が減ります。この場合は、支出を削るか、FIRE資産以外の預貯金があればそれを取り崩すという対応が必要です。それができない場合は、FIRE資産を取り崩すことになります。そうなると、FIREの継続が難しくなります。

その点、サイドFIREであれば、「勤労収入を増やす」という選択肢もありますので、資産取り崩しのリスクは減らすことができます。

また、サイドFIRE中に、インフレによる生活費高騰になったとしても、収入を増やすという選択肢もあります。

そして、株価の値下がり局面がやってきても、積立投資を続けていくのが鉄則です。

とはいえ、自分のリスク許容度(※)に見合わない投資をしていると、日々の値動きが気になってしまい、落ち着いて投資を続けられなくなってしまいます。

長く投資を続けるためにも、家計に無理のない積立金額で積み立てを行うこと、そしてリスク許容度にあった投資信託に変更することが大切です。

※リスク許容度:

資産状況、投資可能期間(年齢)、収入、扶養家族の有無、メンタルなどを勘案し、どのくらいの資産マイナスのリスクに耐えられるかを分類し「リスク許容度」で表します。リスク許容度が高ければ、ハイリスクハイリターンの投資もチャレンジしてもよいでしょう。

拙著「はじめてのFIRE」(宝島社)には、米国株投資をはじめ、効果的な投資方法を紹介しています。無理せず楽しく、自由に手に入れる方法を一緒に探しましょう』

頼藤 太希

(株)Money&You代表取締役/マネーコンサルタント

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。

女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営すると同時に、マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。

『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)、日本アクチュアリー会研究会員。

Words:INCLUSIVE.inc.

写真提供:頼藤太希

2022/7/15

<ストーリーに関するご留意事項>

ストーリーは、資産運用の方法等に関する情報提供を目的として、委託先またはあおぞら銀行が作成したものであり、掲載内容は、作成時点における委託先またはあおぞら銀行における意見・見解が含まれるもので、個社・個別の商品・サービスを推奨・保証するものではありません。

著作権の一切はあおぞら銀行が保有します。

掲載時点以降にストーリーの内容を予告なく変更する場合があります。

情報の正確性、完全性、信頼性、適切性等に関し、あおぞら銀行は一切保証するものでありません。また、投資勧誘や特定銘柄の推奨を目的とするものではありません。掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

掲載画像はイメージであり、実物の商品やサービスなどと異なる場合があります。

掲載の商品・サービスに関するお問い合わせは、あおぞら銀行窓口・コールセンターではお受けできません。直接商品・サービスの取扱業者にお問い合わせください。

Information from あおぞら銀行BANK![得する!新NISA]()

![得する!新NISA]()

![BANKでおトクに投資信託]()

![BANKでおトクに投資信託]()

あおぞら銀行BANKのサービスをご利用いただくには条件・注意事項などがあります。詳細をご確認ください。

いますぐダウンロード!

ストーリーをご用意。

いち早く最新の

ストーリーを読むにはアプリが便利!

BANK™は「お金も時間も賢く使って、幸せにすごしたい」

そんな価値観を大切にする方のために生まれた新しいマネーサービスです。

あなたの素晴らしい人生のために、今すぐ口座開設。

今すぐBANK™口座を開設

マイナンバーカードのご利用がオススメ

表面のみ撮影でスマホから簡単口座開設!

スマホから

簡単に口座開設できます。

マイナンバーカードのご利用がオススメ

最短5分でお申し込み完了!!