~いつでも人生を選べる心のゆとり~

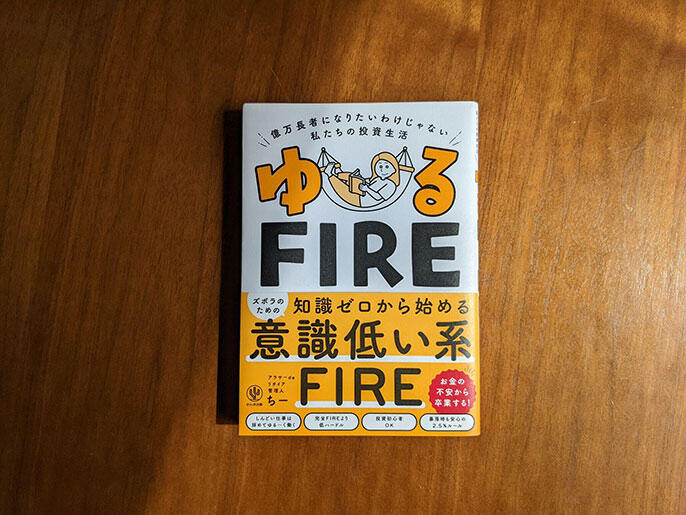

『ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活』(かんき出版)という書籍が話題です。"知識ゼロから始める意識低い系FIRE"とうたわれている通り、難しい投資用語を多用せず、要点がコンパクトにまとめられていて、投資初心者でも「何をすべきか」とてもわかりやすい内容です。

「ゆるFIRE」とは?

本書は「億り人(1億円以上の純金融資産を築いた人を表すネットスラング。特に為替や株式などの投資により資産を増やした人を指す場合が多い)にならなくてもいいけれど、辛い仕事を辞めたい。好きなことだけでゆるく稼いで暮らせるならそうしたい」という人に向けた本で、「生活費の半分を運用利益でまかない、半分を好きな仕事でまかなう」という誰にでも実現可能な「ゆるFIRE」を推奨しています。

著者である「ちー」さんは現在30代後半。会社に新卒入社してから約10年で3,000万円、約14年で6,000万円の資産を形成し、現在「ゆるFIRE」生活を楽しんでいます。ちーさんは、いつからFIREを目指すようになったのでしょう。ちーさんにインタビューしてみました。

「私が資産形成を意識したときは"FIRE"という言葉はまだなかったのですが...」と前置きしてから、ちーさんが語ってくれました。

両親が二十歳のときプレゼントしてくれた100万円

「大学生時代にお金持ちの世界を知って、お金持ちは永遠にお金持ちなんだと思ったんです。資本は現金・土地・金融・労働力がありますが、お金持ちの家に生まれればスタートから違います。お金がないと労働力しか資本がないし自由もないんだと思いました。一部の資本家のために働く労働者から抜け出すこと、というのが目標になりました」

ちーさんの両親は、お年玉などを貯めておいてくれて、ちーさんが二十歳になったときに成人のお祝いとして100万円をプレゼントしてくれたそうです。これが投資の元金になりました。

「大学生のとき、両親がプレゼントしてくれた100万円を元手に、『トレーダーってかっこいいな』と思って株式投資をはじめました。2006年のライブドア・ショック前の日本でITがもてはやされていた頃で結構増やせたのですが、2008年のリーマンショックで40万にまで元本が減ってしまったんです。そのトラウマでしばらく株式投資からは遠ざかっていました。会社の給料でいくらか溜まってきたので株式投資を再開しました」

いろいろな投資がありますが、ちーさんは株式投資を選択。最初はトレーダーにあこがれたというものの、チャートを読んだり盛んに売り買いしたりするスタイルではなく、成長しそうな企業の株を選ぶ中長期投資スタイルだそう。

自分が納得できない投資や、理解できない投資はしないと決めているそうです。不動産投資もその手続きや手間の煩雑さから敬遠しているといいます。

「今は、個別株投資すらやめて、米国インデックスの自動積立投資だけです。市場の動きに精神的に影響を受けすぎるのが嫌なんです」

とにかく時間が足りない生活から脱却

会社員としての仕事に加え、投資・副業などやりたいことは無限にありますが、時間は有限です。ちーさんが「ゆるFIRE」を選んだのも時間が理由でした。

「会社員時代は初任給300万円(年収)で、後半は600万円弱でした。仕事は大好きだったので、休日出勤も厭わず、1日12時間ぐらい働いていました。ブログの更新もしていると本当に時間が足りなくて」

ちーさんは、夫の転勤を機会に会社を辞めてセミリタイアを決意。すると、今まで12時間働いていた時間がぽっかりあき、ブログやYouTubeの更新頻度が増やせるようになり、広告収入が上がり始めました。

ブログは自分の記録用に始めたものが徐々に読まれるようになったそう。YouTubeも動画の勉強に始めたものです。YouTubeの反響をみた出版社から声がかかり、『ゆるFIRE』を出版することになりましたが、もともと目立つことが嫌いで、インフルエンサーとしてバリバリやりたいとは思っていないというちーさん。SNSにかける時間は1日4時間以内と決めて、時間を削られすぎないようにしています。

「ゆるFIRE」で不妊治療をはじめる選択ができた

セミリタイアを決めた背景には、子どもがほしいと思ったことも影響していました。現在、ちーさんは不妊治療中と教えてくれました。

「子どもはふたりほしいと思いました。調べると1人3,000万円の教育費がかかりそうでした。うち1,000万円は公的補助が受けられると。必要なのは2人で4,000万ですが夫婦で折半して負担すればその半額で済む。それであれば今の資産を運用して作れるし、あとの生活費も配当金と年間100万円ぐらい細々と稼げば大丈夫、と思ったんです」

ちなみに、目標額の年間100万円はSNSの広告収益で軽く超えてしまったそう。

さて、いざ、不妊治療をはじめてみると、時間もお金もかかり身体への負担も相当です。

「資産に余裕がなければ働きながら治療しないといけないので、本当に辛かっただろうと思います。フルタイムの仕事をやめて不妊治療するという選択肢を持てたのが一番よかったです。とくに女性は『出産』というライフイベントでキャリアの中断がありますし、子育てをすると時間が足りなくなります。ゆっくり子育てしたいと思ったときに、仕事をセーブしても大丈夫という選択肢があるといいですよね。もちろん、大好きな仕事ならバリバリやればいいと思います。でも、『選択肢がある』ということが精神的なゆとりを生んでくれる。だから、女性は早いうちから資産形成を始めて!と伝えたいです」

価値観をしっかり持って「大切なものに集中する」

資産形成をするためには、資産を増やすことと減らさないことを同時に行わなければなりません。若いうちはほしいものも多いのではないでしょうか? ちーさんは我慢していたのでしょうか。

「私の両親は共働きで、全然お金がなかったわけではないと思うんですが、住宅に全くお金を使わなかったんですよ。家はボロボロでした。床が一部腐敗していたり、壁から風が入ったり。もちろん、いい家に住みたかったですが、大学まできちんと学費を出してもらえましたし、二十歳には100万円のプレゼントをもらいました。この元手100万円がなかったらいまのFIREはありません。両親はお金を使うところと使わないところをはっきりわけて、メリハリをつけていたんです。これは私のお金観にすごく影響を与えたと思います」

「大学生時代はブランドに憧れたこともあります。でも、ブランド品を日常使いしているお金持ちの人は、生まれたときから当たり前で、ブランドが素敵だからというよりそれしか身近にないから使っているとわかったんです。高級ブランドの価格は、原価が高いというよりステイタス維持のための価格設定なんだなと理解したら、一生懸命自分を働かせて手に入れるほどの価値を感じなくなりました」

いまはモノの数を増やしたくないので、買い物自体に慎重だといいます。自分にとって価値のあるモノ以外にモノを増やさないそうです。

ところが、「将来は自分の子どもにも同じようにしてほしいですか?」と訪ねると意外な答えが返ってきました。

「子どもには人生の選択肢をつくってほしいとは思いますが、自分のようにしてほしいとは思いません。たとえば、私の夫は、『今を生きる』タイプで、お金はあるだけ使ってしまう人なんです。結婚時には貯蓄どころか奨学金やローンなどの負債をかかえていたため私が代わりに返済するような状態でしたが、本人がしたい「いい暮らし」をするためにFIREという道は選ばず働いています。働いて稼いだお金をたくさん使って、人生楽しくて満足できるならそれもいいんじゃないでしょうか」

ライフスタイルを選べる自由が「ゆるFIRE」

最後にちーさんに、サイドFIREを続けるかどうか、聞いてみました。

「私も、今は『サイドFIRE』と呼べる状況ですが、ずっと同じ考え方なのかはわかりません。この先、会社を立ち上げて大きくしたくなるかもしれないし、やっぱり会社勤めしたいと思うかもしれません。時代の流れも変われば180度変わるということもあり得ます。そのときに選べる状況にあることが精神的ゆとりになりますし、選択肢を手にできたということが大きいと思っています」

選択肢を増やすための『ゆるFIRE』という考え方。ひとつのライフスタイルとして参考になりそうですね。

Words&Photos:INCLUSIVE.inc

Illustration:Takashi Koshii

2022/4/1

<ストーリーに関するご留意事項>

ストーリーは、資産運用の方法等に関する情報提供を目的として、委託先またはあおぞら銀行が作成したものであり、掲載内容は、作成時点における委託先またはあおぞら銀行における意見・見解が含まれるもので、個社・個別の商品・サービスを推奨・保証するものではありません。

著作権の一切はあおぞら銀行が保有します。

掲載時点以降にストーリーの内容を予告なく変更する場合があります。

情報の正確性、完全性、信頼性、適切性等に関し、あおぞら銀行は一切保証するものでありません。また、投資勧誘や特定銘柄の推奨を目的とするものではありません。掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

掲載画像はイメージであり、実物の商品やサービスなどと異なる場合があります。

掲載の商品・サービスに関するお問い合わせは、あおぞら銀行窓口・コールセンターではお受けできません。直接商品・サービスの取扱業者にお問い合わせください。

Information from あおぞら銀行BANK![得する!新NISA]()

![得する!新NISA]()

![BANKでおトクに投資信託]()

![BANKでおトクに投資信託]()

あおぞら銀行BANKのサービスをご利用いただくには条件・注意事項などがあります。詳細をご確認ください。

いますぐダウンロード!

ストーリーをご用意。

いち早く最新の

ストーリーを読むにはアプリが便利!

BANK™は「お金も時間も賢く使って、幸せにすごしたい」

そんな価値観を大切にする方のために生まれた新しいマネーサービスです。

あなたの素晴らしい人生のために、今すぐ口座開設。

今すぐBANK™口座を開設

マイナンバーカードのご利用がオススメ

表面のみ撮影でスマホから簡単口座開設!

スマホから

簡単に口座開設できます。

マイナンバーカードのご利用がオススメ

最短5分でお申し込み完了!!