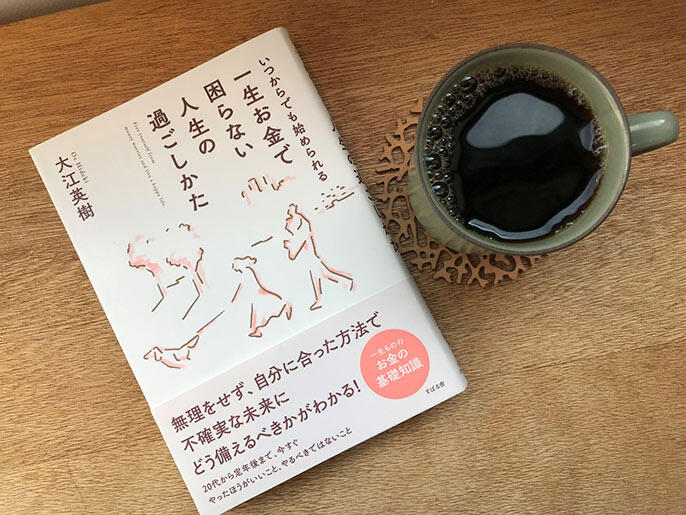

『いつからでも始められる一生お金に困らない人生の過ごしかた』著者・大江英樹さんに訊く

大流行のFIRE。ご存じのように、「Financial Independence, Retire Early」の頭文字を取った略語で、経済的自立による早期リタイアを意味する言葉です。

これほど流行っているということは、経済的自立を達成し労働から開放されれば幸せになれる、そう思う人が多いということですね。今回は、FIREで幸せになれるのか?ということ、人生100年時代のFIREを考えるため、お金や生き方に関する執筆をしている大江英樹さんにお話を伺います。

幸福度は人とのつながりで高まる

大江さんにお話しを訊く前に、そもそも人生における幸せとは何か考えてみましょう。もちろん人によってその定義・解釈は多種多様でしょう。

例えば、内閣府のホームページにはこのような幸福度についての調査結果が公表されています。

"主観的幸福感を用いた分析により、様々なことが分かってきています。例えば、幸福度を利用した実証分析結果には、以下のようなものがあります。

1.所得の上昇が人々の幸福度を改善するには限界がある。

2.失業が個人にもたらす負の影響は、所得の減少以上に、非常に大きい。

3.正規雇用、非正規雇用の違いがもたらす影響は、国ごとに異なる。賃金を考慮しない場合には、非正規雇用がわが国でも男性、女性別では幸福度を有意に引き下げるわけではない。

4.年齢別にみると欧米では40代が一番低い。日本では年齢とともに幸福度が低下するとする研究もある。結婚や配偶者の存在は幸福度を引き上げる。

5.労働者にとって、雇用主による経営への信頼は、生活全般の幸福度に大きく影響する。

6.政治体制への信頼感やソーシャル・キャピタルの質が幸福度に大きく影響

7.東アジアでは社会的な調和から幸福感を得る一方、欧米では個人的な達成感から幸福感を得る傾向にある。

このような成果もあり、主観的幸福感を正確に測定することが、重要であると考えられるようになりました。"

(内閣府ホームページ『社会指標に関する調査研究 幸福度研究について』より引用)

ここからは、主観的幸福感には、収入金額よりも、人とのつながりや社会への信頼感が貢献しているということが見えてきます。

所得の減少よりも失業が個人にもたらす負の影響が大きいというのは、「仕事」や「会社」が大事な社会とのつながりだということができるのではないでしょうか。そう思うと、経済的自立を達成して仕事を辞めてしまうことが幸せかどうか?は一考の余地がありそうですね。

そこで、今回は、『いつからでも始められる一生お金に困らない人生の過ごしかた』の著者である、大江さんにお話を聞いてみました。

『いつからでも始められる一生お金に困らない人生の過ごしかた』著者・大江英樹さんにとってFIREとは?

『いつからでも始められる一生お金で困らない人生の過ごし方』(すばる舎刊)には、お金を増やすための大原則と、やってはいけないこと、年代別や設定別シミュレーションなど、お金についての具体的なノウハウと人生を豊かにするためのエッセンスがつめこまれています。

著者の大江さんは、野村證券に60歳まで務め、個人の資産運用業務や企業年金の運営管理業務などを経て、2012年にオフィス・リベルタスを設立。証券アナリストとしての、また行動経済学の知見を活かしながら、資産運用やライフプランニングについての講演や執筆活動を行っています。

大江さんは、再雇用を選択せずシルバー起業を果たし、現在10年目。とても楽しいといいます。まず、FIREについてどう思うか伺いました。

「FIREについては、僕はFとI(経済的自立)はとても重要だと思っていますが、RとE(早期リタイア)についてはどちらでもいいと思っています。経済的自立がなぜ重要かと言えば、選択肢が増えるからです。早期リタイアはそのうちの一つですよね。

そもそも早期リタイアしたいというのは、会社に縛られているときの発想です。会社員って自由と引き換えに安定を得ている職業なんです。だから経済的自立が達成されて好きなことができるのであれば、40代でFIREしてもいい。ただ、好きな仕事をするのであれば、60歳であろうと、資産家であろうと、仕事を辞める必要はありません。実際に経済的自立をしてからも仕事をする人は多いですよ」

40代、50代の会社員がやっておくといいこと

FIREしようにも出遅れたと思っている40代、50代の方もいるのではないでしょうか。その年代でも始められる資産形成はどのようなものでしょうか。

「勉強もしないで焦って株式投資などを始めるのは本当にやめたほうがいいですよ。それより長く働けることを考えたほうが確実です。40歳からiDeCo(個人型確定拠出年金)を始めても全然遅くありません。制度が変わって60歳以降も厚生年金に加入して働き続けていればiDeCoを継続できるようになりました。65歳まで働くとしたら、40歳なら25年、50歳なら15年も運用できます。

資産形成は「貯める」と「増やす」の両輪です。「増やす」ためには投資もいいんですが、やっぱり稼ぐことは大切。特に会社員の方は、"稼ぐ力"をつけたほうがいいです。僕は60歳で起業するまでは言葉が悪いですが"社畜"でしたね。もっと早めの55歳ぐらいから準備して、56~58歳ぐらいで辞めてもよかったかなとも思います。定年後は、再雇用か起業か転職かという道がありますが、やっと自由になれるんだから、もう会社勤めは嫌だと考えて起業を選びました。おかげで、70歳まで年金は受け取らず稼ぎだけで暮らしています。会社員が嫌でFIREしたいと思っている人は、資産運用だけではなくて、自分の力で稼げるように準備したほうがいいと思います」

"稼ぐ力"をつけるために、また起業の準備とはどんなことをしたらよいのでしょうか。

「会社以外のつながりを増やすことです。会社員として成功したいという人にとって40代は勝負の時期なので、今の仕事を頑張ればいいと思いますが、50代になったら会社の中の立場に拘らないこと。それよりは、60代以降を楽しく過ごすためにも、外の知り合いを増やすべきです。いま、僕が仕事をしている相手で、同じ会社だった人は皆無です。

「でも自分は引っ込み思案だから外の人と知り合うのは無理」という人もいるでしょうが、自分の趣味を通じて社外の人と付き合うようにすれば、それほど難しくはないと思います。私自身、どちらかというと人見知りな性格でしたが、60歳を過ぎて、会社以外の人とのつながりができてくると新しい世界が拡がって、意外と楽しいものだと実感しました。」

人とのつながりが幸福度を高めるのであれば、たとえ仕事にならなかったとしても、意識して人とつながっていくことは大切なことかもしれません。

FIRE願望の裏にある老後不安は「見える化」で消える

老後に苦労したくないという思いや不安がFIREへの興味を募らせているところもあるはずです。大江さんは、お金を「見える化」すれば不安は消えるといいます。

『いつからでも始められる一生お金で困らない人生の過ごしかた』のなかで、公的年金を計算する、家計簿をつけて出ていくお金と入ってくるお金を把握することを薦めています。実際、大江さんは親の事業の負債清算や子ども二人の留学費用などで、定年時には150万円しか貯蓄がなかったそう。しかし、公的年金でやりくりできそうだと把握していたので、不安はなかったそうです。どのような生活をしたいか、そのためにいくらあればいいのか、老後に趣味や生活を楽しむための費用がいくらかかりそうか、その分をまかなうにはどうしたらいいか?をしっかり計算することが大切だといいます。そして、「公的年金制度はある年齢から生涯受け取れる素晴らしい制度で、これが破綻するということは、まずあり得ません。マスコミは不安を煽りすぎなのです」といいます。

ちなみに、大江さんは『となりの億り人』という本も出しています。何人もの億り人をインタビューして分かった彼らの共通点とは、「保険に入っていない」「やたら節約をしない」ことだそうです。自分にとって、価値のあるものにしかお金を払わないという姿勢が徹底しているとのこと。民間の保険も、公的な社会保険の内容を理解しているので必要かそうでないかを取捨選択できるのだそうです。まずは自分にとって価値があるものを見定める。そして特に必要でもないのに毎日コンビニに寄る習慣といった無駄遣いを減らしていくことで不安もなくなっていくのかもしれません。

大江英樹さんからFIREを目指したい人へのアドバイス

「1億円貯める、など金額を目標にすることに意味はないんです。金額を目標にすると、1億貯めたら、次は2億、3億となってきりがなくなり、いつまで経っても心が満たされないので幸せにもなれません。何をやりたいか、を目標にすることが大切」と大江さん。

ちなみに、大江さんは『いつからでも始められる一生お金で困らない人生の過ごしかた』(すばる舎刊)の印税を全額シングルマザーを支援する団体、「NPO法人 しんぐるまざあず・ふぉーらむ」に寄付しているそう。お金を社会や人とのつながりのために使うことで、幸福度が高まるのかもしれませんね。

Words:INCLUSIVE.inc.

Illustration:Takashi Koshii

2022/3/2

<ストーリーに関するご留意事項>

ストーリーは、資産運用の方法等に関する情報提供を目的として、委託先またはあおぞら銀行が作成したものであり、掲載内容は、作成時点における委託先またはあおぞら銀行における意見・見解が含まれるもので、個社・個別の商品・サービスを推奨・保証するものではありません。

著作権の一切はあおぞら銀行が保有します。

掲載時点以降にストーリーの内容を予告なく変更する場合があります。

情報の正確性、完全性、信頼性、適切性等に関し、あおぞら銀行は一切保証するものでありません。また、投資勧誘や特定銘柄の推奨を目的とするものではありません。掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

掲載画像はイメージであり、実物の商品やサービスなどと異なる場合があります。

掲載の商品・サービスに関するお問い合わせは、あおぞら銀行窓口・コールセンターではお受けできません。直接商品・サービスの取扱業者にお問い合わせください。

Information from あおぞら銀行BANK![得する!新NISA]()

![得する!新NISA]()

![BANKでおトクに投資信託]()

![BANKでおトクに投資信託]()

あおぞら銀行BANKのサービスをご利用いただくには条件・注意事項などがあります。詳細をご確認ください。

いますぐダウンロード!

ストーリーをご用意。

いち早く最新の

ストーリーを読むにはアプリが便利!

BANK™は「お金も時間も賢く使って、幸せにすごしたい」

そんな価値観を大切にする方のために生まれた新しいマネーサービスです。

あなたの素晴らしい人生のために、今すぐ口座開設。

今すぐBANK™口座を開設

マイナンバーカードのご利用がオススメ

表面のみ撮影でスマホから簡単口座開設!

スマホから

簡単に口座開設できます。

マイナンバーカードのご利用がオススメ

最短5分でお申し込み完了!!