FIREロードマップ本『FIRE ~最速で経済的自立を実現する方法』の編集者・翻訳者に聞く

2024年マネー特集 第1弾!

<2022/1/28に掲載したストーリーを再掲載しております>

FIREとは「Financial Independence, Retire Early」の頭文字を取った略語で、経済的に自立した状態で、早期リタイアすることを意味する言葉です。FIREは仕事にもお金にも縛られずに生活したいという人の新しいライフスタイルといえるでしょう。

本当の豊かさとは?

一昔前までアーリーリタイアというと、"高収入な職業や起業で成功して財産を築いた人が早めに引退して悠々自適"というイメージでした。しかし、最近では若いうちから貯蓄と資産運用を行い、生活に必要なだけの資産形成を達成して早期リタイアを目指す考え方が支持され始めています。この動きは、アメリカのミレニアル世代(1981年以降の生まれで、2022年現在20代半ば~40歳前後の世代)を中心に2010年代から広まり始め、「FIRE」という象徴的な言葉ができるほどとなり、ヨーロッパや日本でも広がりつつあります。

右肩上がりの成長が終わりを告げた時代に育ったミレニアル世代には、必要なものだけを選んで生きていくことに共感を覚える人が増えているからでしょう。

本当の豊かさとは何か。ミレニアル世代の多くにとって、それは有り余るお金を有することではなく、お金に縛られないこと。適切なときに稼ぎ、限りある人生の時間を有効に使い、体験を楽しみ、学びを深めることが豊かさであると再定義されています。たとえば、労働時間は最小限にして、家族との時間を大切にしたい、あるいは経済的理由でやりたいことをあきらめたくないなどがFIREを目指す動機となっているようです。

一方、日本では、高金利時代の名残で節約し貯蓄すれば安全という意識が根強く、投資については「元金割れ」のリスクを不安に思う人が少なくありません。しかし、今は超低金利時代。たとえば、郵便貯金(ゆうちょ)の定期貯金金利は、1980年では7.5%(預入期間1年半)でしたが、2024年現在ではわずか年0.125%です。これでは貯蓄のみで資産は増やせません。また、リタイア後は預金を切り崩していくだけになり、早期リタイア可能な金額も膨れ上がります。

そのため、経済的自立を獲得するハードルは高く、一般的なサラリーマンがFIREを実現するのは難しいとされてきました。しかし、「年収が高くなくても節約と投資を組み合わせてFIREが実現できる」ということを証明する人たちが現れます。それにより、貯蓄と資産運用を組み合わせて早期リタイアをするFIREは、「自分が必要な生活費はいくらか」の設定次第では誰にでも可能だということが意識されるようになったのです。

そのきっかけとなった書籍をご紹介しましょう。

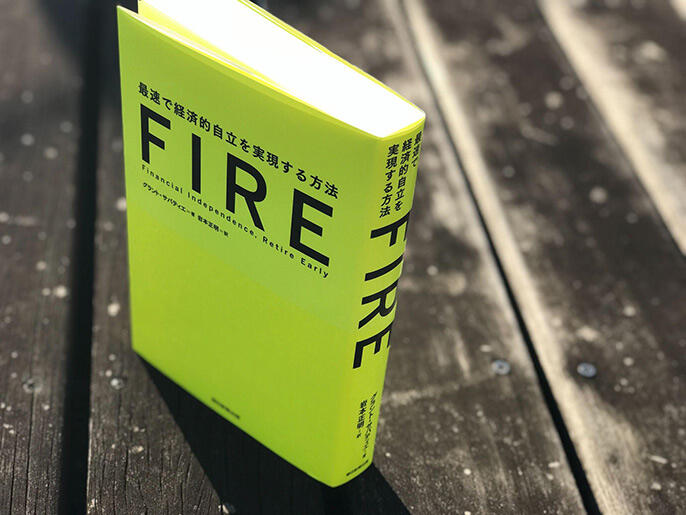

話題の書籍『FIRE ~最速で経済的自立を実現する方法』

2019年、朝日新聞出版社より『FIRE ~最速で経済的自立を実現する方法』が発行されます。これは日本で初めて『FIRE』をタイトルに入れた書籍だそうです。アメリカでFIREを実現したグラント・サバティエ氏のFIRE指南を自伝書風に記した本書は、日本でも各種メディアやインフルエンサーに紹介され話題になりました。

"2010年、当時25歳のグラント・サバティエは朝起きると、自分の銀行口座に2.26ドルしかないことに気づいた。

それから5年、彼の資産は125万ドルを超え、30歳ですでに経済的自立に到達していた。

それまでの課程を通して彼が気づいたのは、お金や仕事、リタイアに関する従来の考え方のほとんどが間違っている、不完全、もしくは時代遅れだったということだ。"

(『FIRE ~最速で経済的自立を実現する方法』まえがきより抜粋)

サバティエ氏は、タイトル通り最速で経済的自立を実現する方法をロードマップとして提示しています。原題は、「Financial Freedom(経済的自由)」でした。この日本語版にあえて『FIRE』というタイトルをつけることを決めたのは、朝日新聞出版社編集長の佐藤聖一さんと、訳者の岩本正明さんです。結果として日本での「FIRE」ブームの火付け役となりました。

出版後に世界はコロナ禍に見舞われますが、これが追い風となり、ますますFIRE熱は高まっています。佐藤さんは「会社と自分の関係を見つめ直した人が多いのではないか」と言います。「リモートワークが可能になり、通勤にかけていた時間の無駄に気づいたり、業種によってはどんな場所でも働けるようになったり、時間の使い方についてもより意識されたのではないでしょうか」

FIRE達成するためには?

おふたりに、この本の読みどころをお伺いしてみました。

佐藤さん「この本にはFIREを達成するための具体的なメソッドが書かれていて、そのどれもが資格や技能を必要としない再現性の高いものばかりです。中でも『スキルの棚おろし』はおすすめです。自分のスキルと違うスキルを掛け合わせることで収入アップができるというアドバイスです。一方で、収入を増やすことと同じぐらい大事なのが、支出を減らすことです。本書では、住む場所によって家賃や生活費が倍違うという例も出てきますが、満足できるレベルを維持しながらそのコストを下げられるライフスタイルを確立できれば、FIREをより早く実現できることになります」

岩本さん「FIREにより早く到達するためには、5年で100万ドル、など目標を決めるのが大切なんです。この本でもお金を稼ぐための仕事と自己実現や承認欲求を満たしてくれる仕事は別にして、とにかく目標達成をめざすことを薦めています。FIREを達成する人の共通点は、まずは第一歩を踏み出すことができること、そして、周りが何と言おうと必ずやりきるという気持ちが強いことです」

ダイエットや仕事などとも通じますね。目標を立てて、まずは始めてみること。そして、自分に合った投資手法をみつけて続けることが大切なようです。

本書には米国株インデックスファンドや不動産投資など、具体的な投資手法も書かれていますが、岩本さん曰く「500ページほどの厚い本ですが、辞書がわりのように使ってほしいです。自分の読みたいところだけを読んでそこだけ実行してみるだけでも変わります」

たとえば、第3章「あなたの目標とする数字は?(その数字はおそらくあなたが思っているよりも少ない)」はかなり実践的。「期待年間支出の25倍以上の額を貯蓄する」という指針のもと、年間支出の考え方や金利のロジック、ワークシートも入っています。

"早期リタイアした人々の中には30倍、もしくはそれ以上の額を貯蓄している人もいる。どのくらいの額で安心できるのかを決めるのはあなただ。私は自分の倍数として25倍を選び、大きな安心を得ている"(第3章78Pより引用)

早期リタイアできるだけの金額を貯めるとなると道のりが長く感じてしまうかもしれませんが、一方で資産形成は早く始めるほど有利、というのは本書でも書かれていること。複利効果がすごいのです。20歳でこれを知るのと、40歳で知るのでは差が決定的についてしまいます。まずはできるところから始めてみるのはいかがでしょうか。

さて、今回、少々ハードルが高いと感じた方もいるかもしれません。必ずしも完全なリタイアでなくても、会社勤めの代わりに好きなことで少しの稼ぎを得て生活費の足しにするというのも立派な経済的自立。実際にそのようなライフスタイルを取り入れてFIREを達成している人も多く、『サイドFIRE』や『バリスタFIRE』とも呼ばれます。『サイドFIRE』については、次の機会にとりあげます。

Words&Photos :INCLUSIVE.inc.

Illustration:Takashi Koshii

2021/10/27

2024/12/24 編集

<ストーリーに関するご留意事項>

ストーリーは、資産運用の方法等に関する情報提供を目的として、委託先またはあおぞら銀行が作成したものであり、掲載内容は、作成時点における委託先またはあおぞら銀行における意見・見解が含まれるもので、個社・個別の商品・サービスを推奨・保証するものではありません。

著作権の一切はあおぞら銀行が保有します。

掲載時点以降にストーリーの内容を予告なく変更する場合があります。

情報の正確性、完全性、信頼性、適切性等に関し、あおぞら銀行は一切保証するものでありません。また、投資勧誘や特定銘柄の推奨を目的とするものではありません。掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

掲載画像はイメージであり、実物の商品やサービスなどと異なる場合があります。

掲載の商品・サービスに関するお問い合わせは、あおぞら銀行窓口・コールセンターではお受けできません。直接商品・サービスの取扱業者にお問い合わせください。

Information from あおぞら銀行BANK![得する!新NISA]()

![得する!新NISA]()

![BANKでおトクに投資信託]()

![BANKでおトクに投資信託]()

あおぞら銀行BANKのサービスをご利用いただくには条件・注意事項などがあります。詳細をご確認ください。

いますぐダウンロード!

ストーリーをご用意。

いち早く最新の

ストーリーを読むにはアプリが便利!

BANK™は「お金も時間も賢く使って、幸せにすごしたい」

そんな価値観を大切にする方のために生まれた新しいマネーサービスです。

あなたの素晴らしい人生のために、今すぐ口座開設。

今すぐBANK™口座を開設

マイナンバーカードのご利用がオススメ

表面のみ撮影でスマホから簡単口座開設!

スマホから

簡単に口座開設できます。

マイナンバーカードのご利用がオススメ

最短5分でお申し込み完了!!