まくあき~あおぞら・日本株式アラインメント・ファンド~

本ホームページのご利用にあたってのご留意事項等

■本資料は、あおぞら投信株式会社(以下「当社」ということがあります。)と株式会社あおぞら銀行が作成した販売用補足資料であり、金融商品取引法に基づく開示書類ではありません。

ご購入の際は、必ず「投資信託説明書(交付目論見書)」および目論見書補完書面をご覧ください。

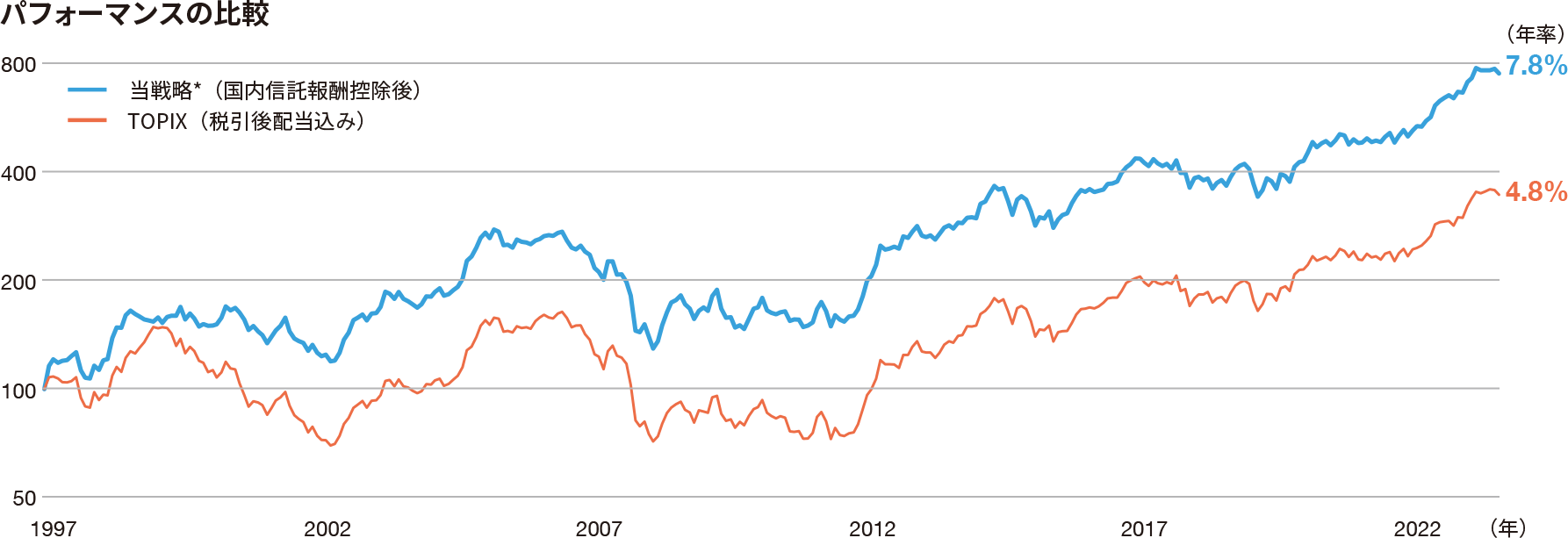

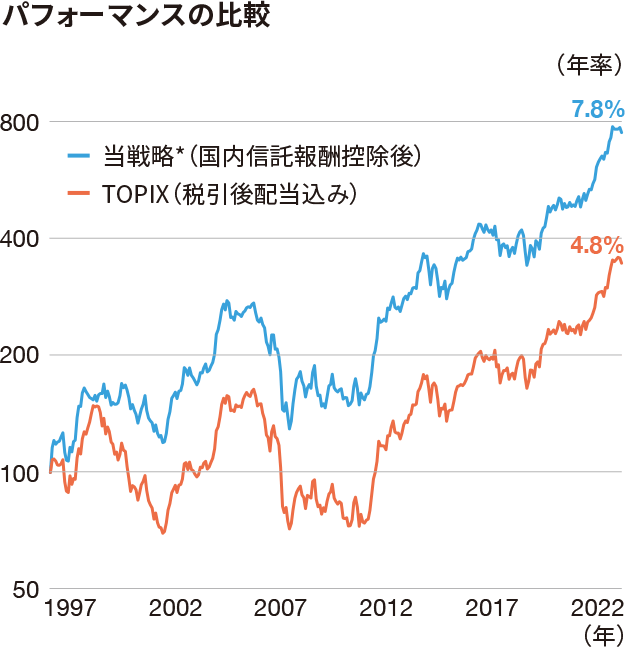

本ファンドのシミュレーション*1(1997年12月末~2025年11月末、1997年12月末を100として指数化)

本ファンドのシミュレーション*1は設定来、税引後配当込みTOPIX(ベンチマーク)を上回り、長期で高いパフォーマンスを実現しています。

- 出所:オービスインベストメンツ社、ブルームバーグのデータを基にあおぞら投信が作成。

- 本ファンドのシミュレーション:【1997年12月末~2024年11月15日】オービスSICAVジャパン・エクイティ・ファンドのパフォーマンスをもとに、本ファンドに適用される信託報酬(年率1.21%(税込)以内)および投資対象とする投資信託証券において発生する信託報酬を控除して算出。【2024年11月15日~】本ファンドの運用実績

なお、税引後配当込みTOPIXはオービスSICAVジャパン・エクイティ・ファンドのベンチマークです。

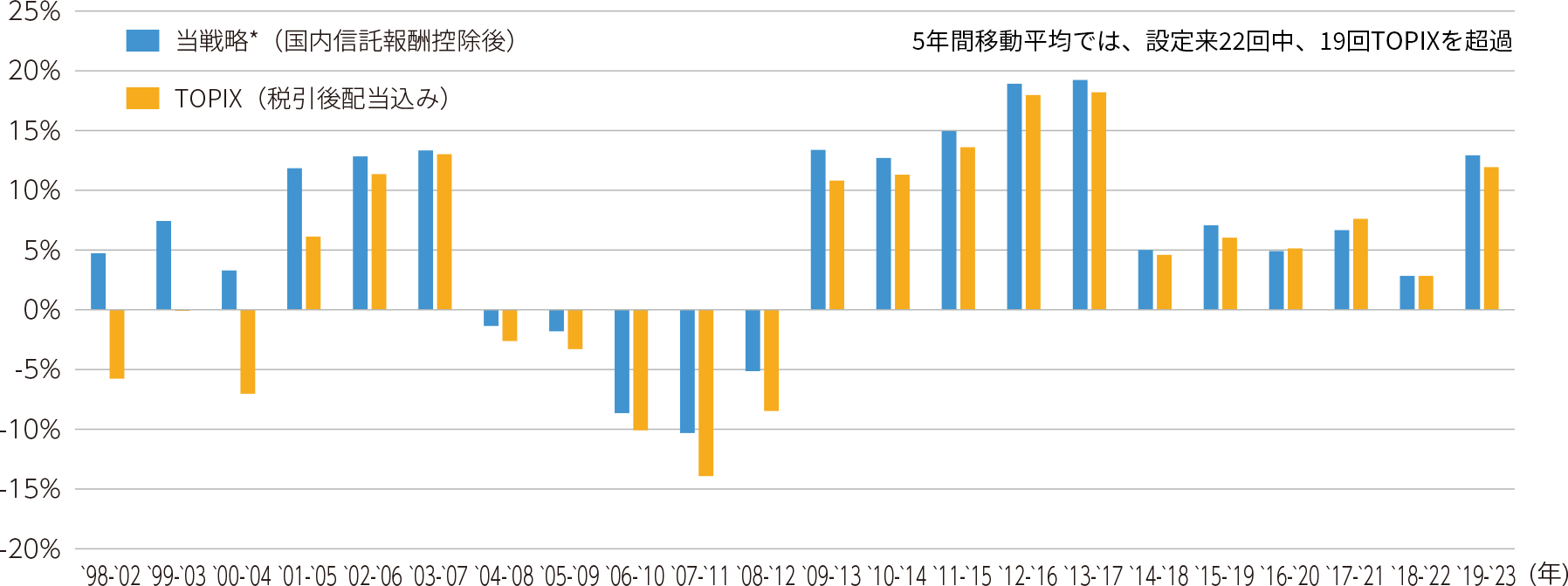

良好なパフォーマンス

各年別のパフォーマンス(年率、円換算ベース)

|

年 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

①本ファンドの |

12.0% |

36.7% |

-3.7% |

-9.0% |

-10.6% |

28.2% |

11.7% |

45.3% |

-1.6% |

-8.8% |

-35.8% |

9.0% |

1.3% |

-10.2% |

20.7% |

|

②税引後配当込み |

-6.8% |

59.4% |

-25.1% |

-19.0% |

-17.7% |

25.0% |

11.3% |

45.1% |

2.9% |

-11.2% |

-40.7% |

7.5% |

0.8% |

-17.1% |

20.7% |

|

超過収益 |

18.8% |

-22.8% |

21.3% |

10.0% |

7.0% |

3.2% |

0.4% |

0.2% |

-4.5% |

2.3% |

4.9% |

1.6% |

0.4% |

6.9% |

0.0% |

|

年 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025*2 |

設定来 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

①本ファンドの |

56.5% |

5.8% |

11.8% |

6.3% |

22.4% |

-17.0% |

16.4% |

1.1% |

15.6% |

2.0% |

32.3% |

14.7% |

7.4% |

8.3% |

|

②税引後配当込み |

54.2% |

9.9% |

11.7% |

0.0% |

21.8% |

-16.3% |

17.7% |

7.0% |

12.4% |

-2.9% |

27.8% |

20.0% |

1.6% |

5.5% |

|

超過収益 |

2.3% |

-4.2% |

0.1% |

6.4% |

0.6% |

-0.8% |

-1.2% |

-5.9% |

3.2% |

4.9% |

4.6% |

-5.4% |

5.8% |

2.8% |

- 2025年は1月から11月までのデータです。

5年間移動平均リターン

(運用開始年を1998年から2024年まで1年ずつずらして計算、年率、円換算ベース)

- 上記は本ファンドのシミュレーションであり、実際の運用実績を示すものではありません。また、将来の投資成果を示唆あるいは保証するものではありません。

出所:オービス社、ブルームバーグのデータを基にあおぞら投信が作成。

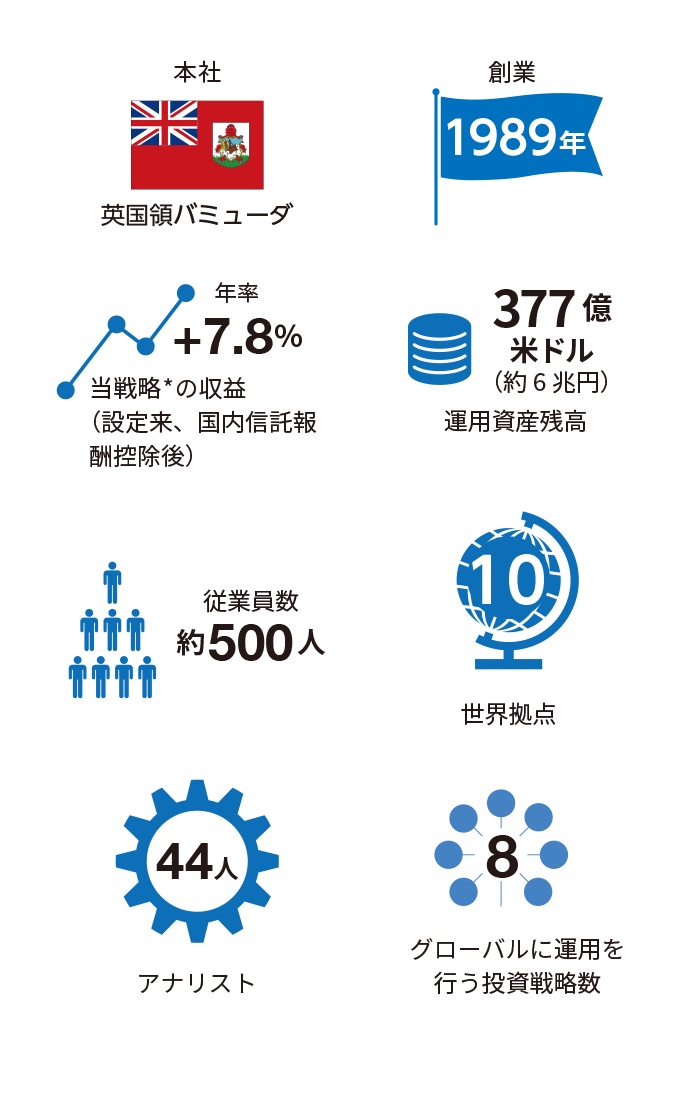

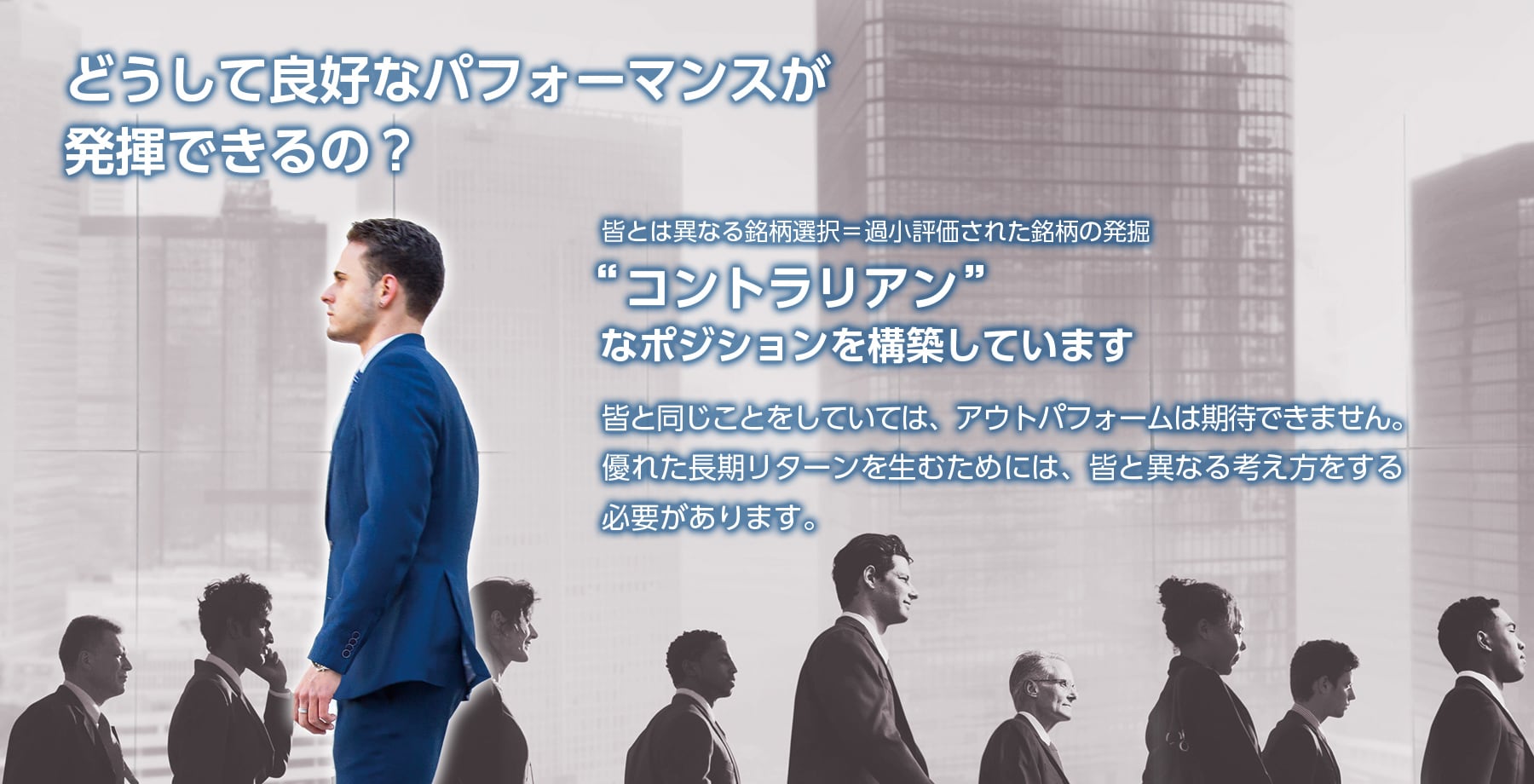

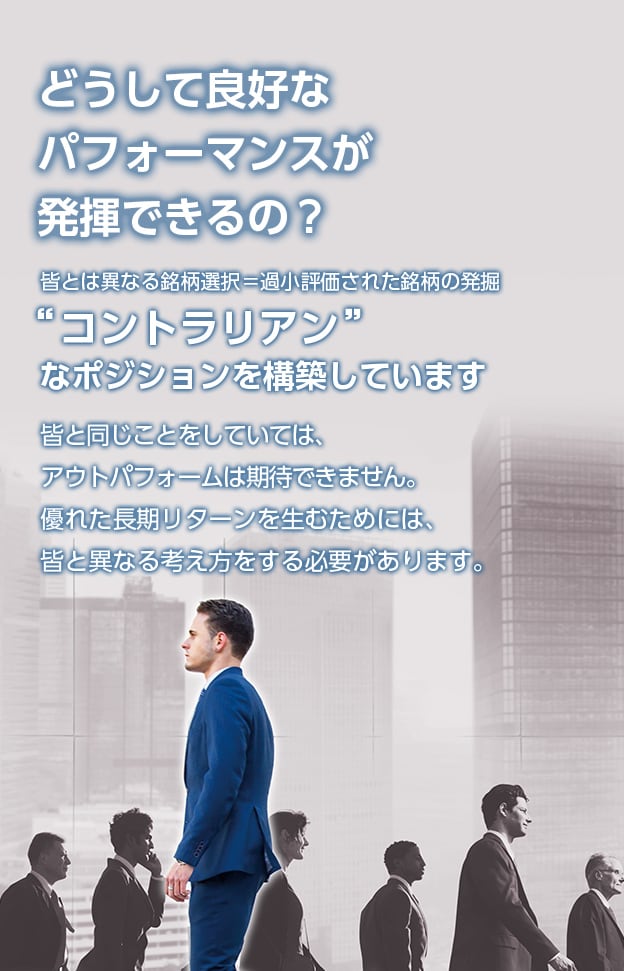

オービス社は、グローバルな株式投資戦略を提供する独立系資産運用会社です。オービス社の歴史は、半世紀前、創業者アラン・グレイがAllan Gray Proprietary Limited(アラン・グレイ・プロプライエタリ・リミテッド)を設立した1973年に始まりました。同社は現在南アフリカ最大の非上場運用会社となっています。1989年、「ファンダメンタル・長期・コントラリアン*」というアプローチでの運用を、アフリカ以外の世界にも広げるため、オービス社を設立しました。以降、そのアプローチは不変のものとして、お客さまに長期リターンを提供するという目標とともに受け継がれています。

- 本ページでは、コントラリアンを皆とは異なる銘柄選択=過小評価された銘柄の発掘という意味で使用します。

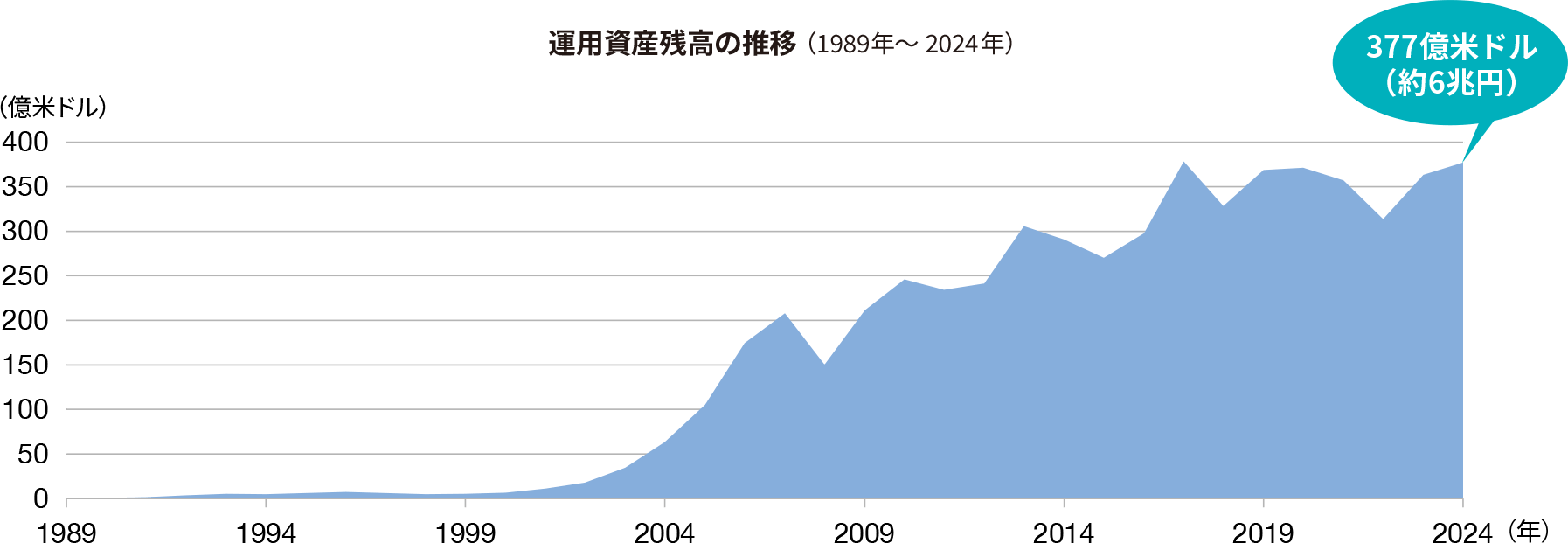

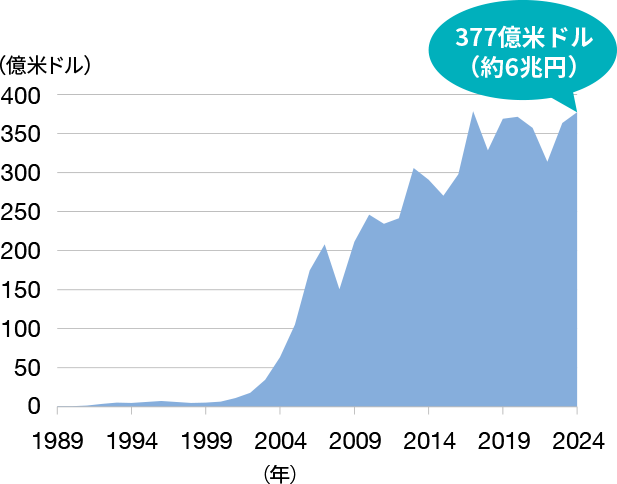

運用資産残高の推移

運用資産残高の推移(1989年〜2025年)

- オービス社は良好な投資リターンを提供することで、顧客の信頼を獲得してきました。その結果として、営業チームを持たないにもかかわらず、運用資産残高は口コミで右肩上がりに拡大してきました。また、オービス社は超過収益(対ベンチマークの収益)に連動した報酬体系を採用しており、収益源となる運用パフォーマンスを追求するようインセンティブが設計されています。これにより運用パフォーマンスが犠牲になる事業の拡大は創業来行っておりません。

- オービス社の支配権はオービス社の創業者によって設立された財団が保有しています。このオーナーシップ構造により永続的に非上場企業であることが担保され、長期目線、そしてコントラリアンな投資意思決定を支えていると考えています。株主が分散すると運用哲学がぶれることに繋がりやすいため、オービス社の運用をよく理解している者が株主であることが、長期投資にとって極めて重要です。

運用資産残高:2025年9月末時点、1米ドル=148.88円で換算

- 出所:オービス社のデータを基にあおぞら投信が作成。

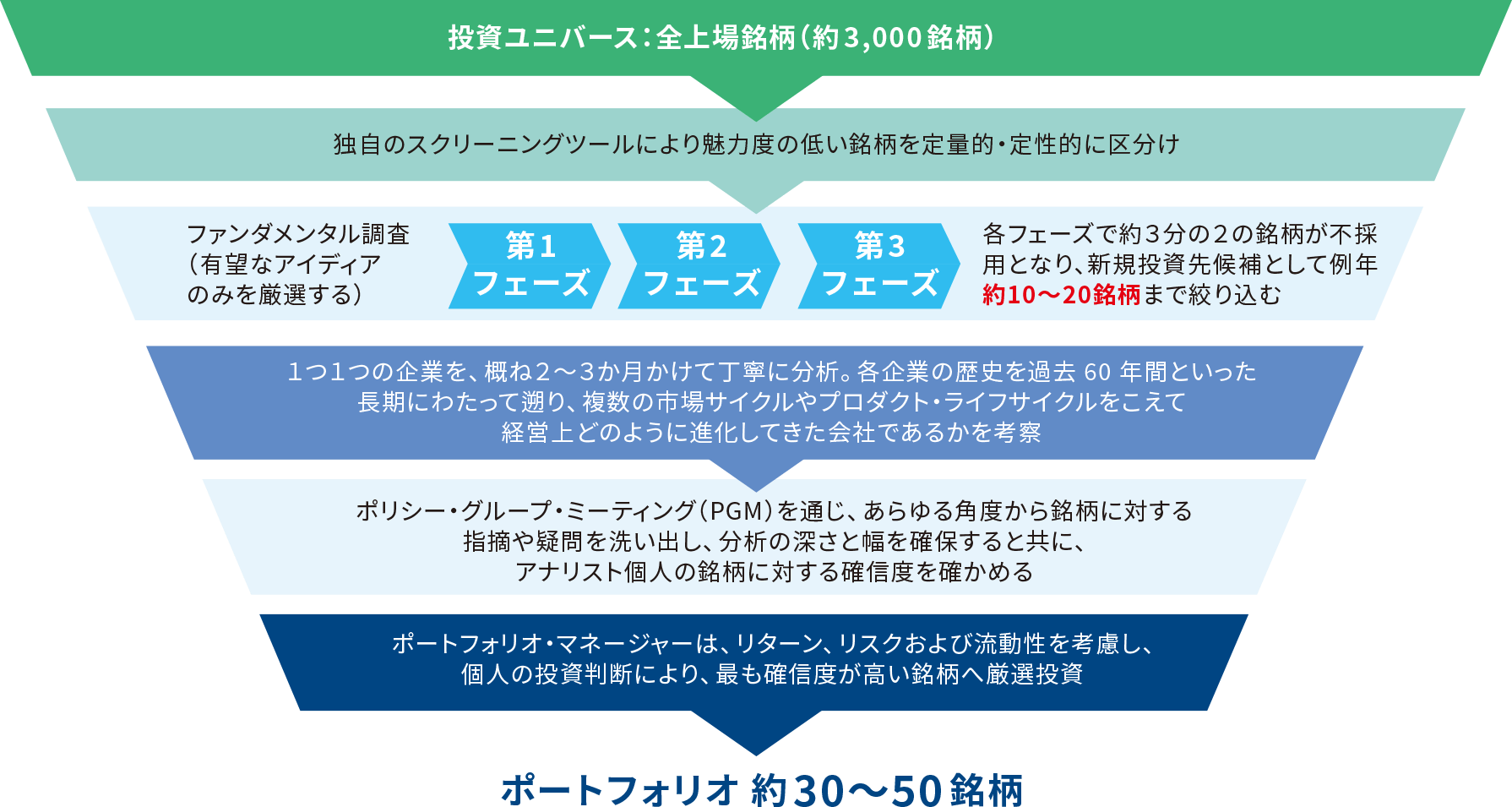

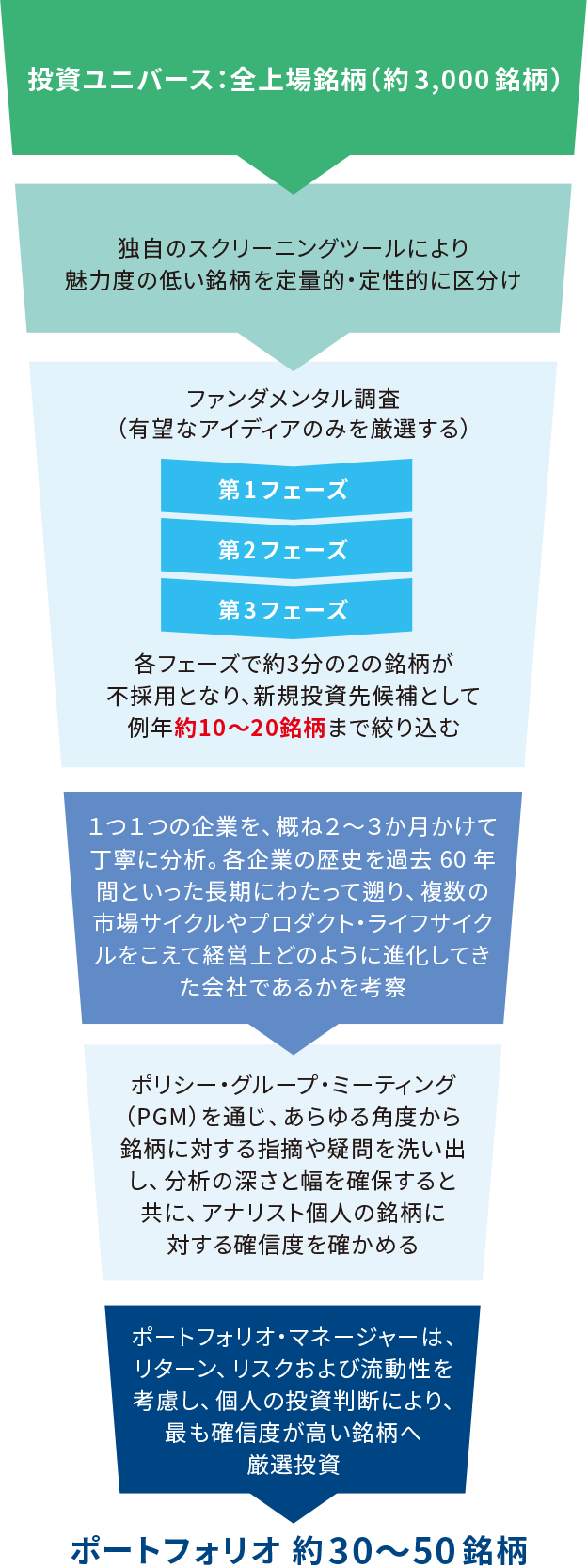

ベストアイディアを生み出す人材とプロセス

1.運用プロセス

- オービス社のファンダメンタル・リサーチでは、対象企業に対し、十分な時間をかけ綿密な分析を行います。

- コントラリアンな運用を成功に導くのは、運用プロフェッショナルであるアナリスト個人の優れた投資アイディアであると考えていることから、運用プロセスはコンセンサスをとるのではなく、個人の考えを重視しています。

- 「ポリシー・グループ・ミーティング」を通じてアナリスト同士で意見を戦わせ、より洗練された投資アイディアのみがお客さまのポートフォリオを構成するよう設計されています。

2.銘柄選定プロセス

ファンダメンタル・長期・コントラリアンという3本柱のアプローチのもと、オービス社の考える長期的な企業価値(「本源的価値」)に対し株価が割安になっている銘柄を発掘するため、企業を深く丁寧に分析します。個人によるコントラリアンな投資判断を可能にするため、合議制はとりません。そして、厳選された銘柄のみがポートフォリオに組み込まれます。

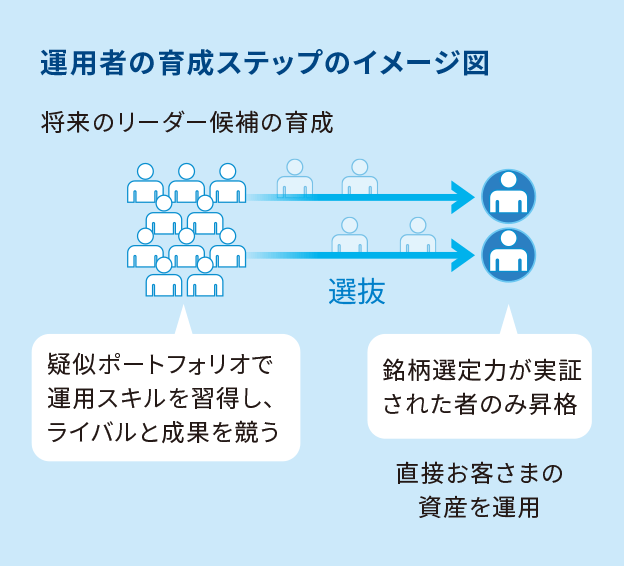

戦略を継承する人材がキーポイント!

持続可能な運用体制を構築するシステム

- 将来のリーダー候補は、ペーパー・ポートフォリオ(疑似ポートフォリオ)の運用により、スキルを習得・改善します。

- 銘柄選択者は自らの投資判断に全責任を負い、その投資判断は厳密に記録、評価されます。要因分析システムによって単なる好運とスキルを区別し、確かな能力を備えた者だけがお客さまの資産に影響を及ぼす運用に携わるようになります。

- この人材育成システムは、次世代の才能の発見や育成にも役立っています。

- 出所:オービス社のデータを基にあおぞら投信が作成。

本源的価値に対して割安な銘柄へ投資

オービス社の投資哲学とは

「ファンダメンタル分析により算出した本源的価値を大きく下回る株価で取引されている銘柄を買う」ということです。

(ご参考)オービス社の日本株式の運用戦略について

- コンポジットとは、類似の投資目的または投資戦略にしたがって運用される1つ以上のポートフォリオを1つに集めたものであり、本ファンドおよび本ファンドの投資対象ファンドの運用実績ではありません

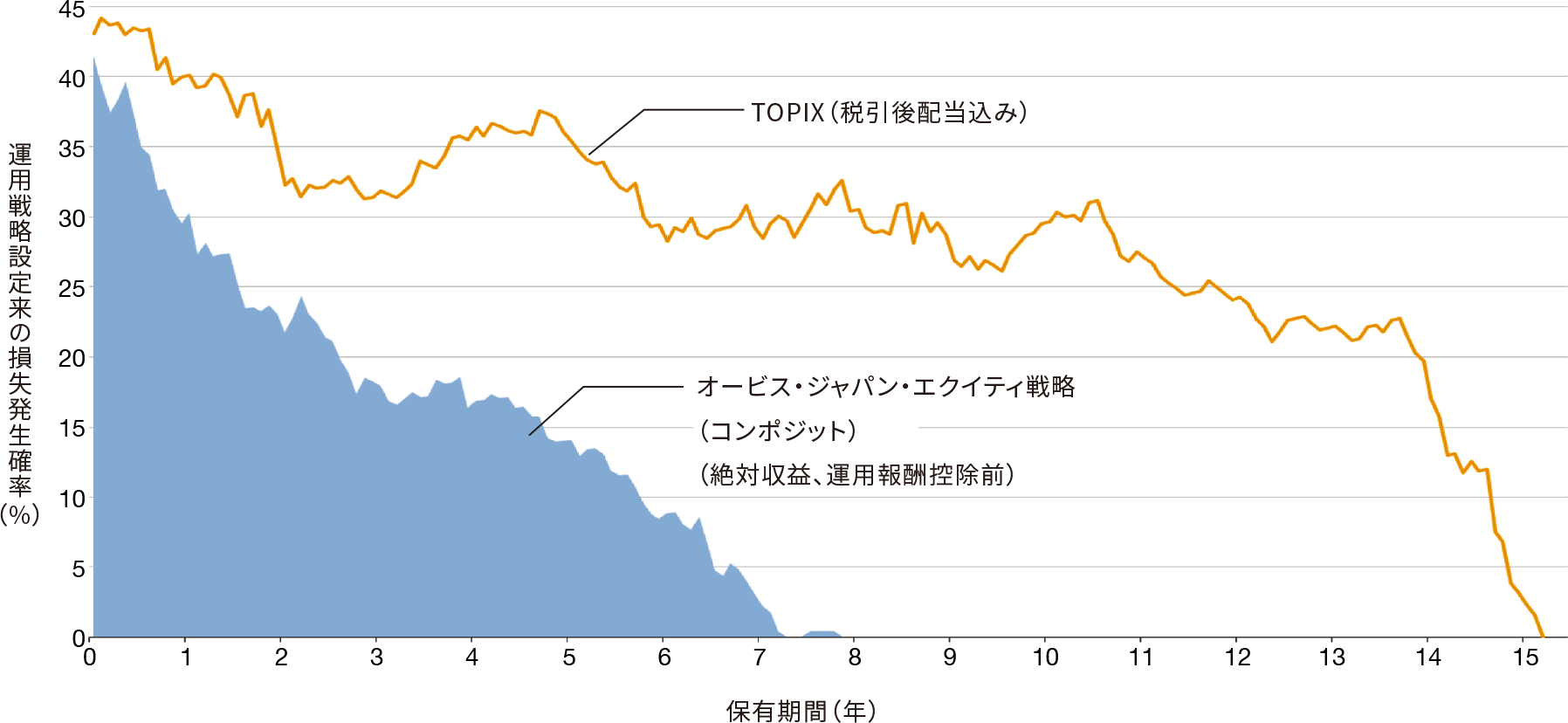

インデックスより低い損失発生確率について

- コントラリアン(=皆とは異なる銘柄選択)は「リスクが高い」というイメージを持たれますが、オービス社は、超過収益をあげるための運用哲学と組織哲学が整っていることから、オービス・ジャパン・エクイティ戦略(コンポジット)の損失発生確率がゼロになるまでの運用期間はベンチマークより大幅に短くなっています。

損失発生確率(1998年1月1日~2025年11月末)

運用戦略の運用成績:上記運用戦略「オービス・ジャパン・エクイティ戦略(コンポジット)(絶対収益、運用報酬控除前)」の運用成績は、同一の運用戦略により運用される全てのポートフォリオの資産額を加重平均し、オービス社の合理的な推測により算出されたもので、実際に当該ファンドに投資をした投資家が経験する運用成績を示すものではありません。

- 上記のデータは過去の実績であり、将来の投資成果等を示唆あるいは保証するものではありません。

- 出所:オービス社、ブルームバーグのデータを基にあおぞら投信が作成。

ポートフォリオ特性値 (2025年11月末時点)

- 本ファンドは他とは異なる銘柄選択により、割安銘柄を発掘します。

- 投資哲学に基づいた運用プロセスにより選別された銘柄を集中して保有します。

TOPIXと大きく異なる銘柄構成

本ファンドのポートフォリオ

|

銘柄名 |

業種 |

構成比 |

|

|---|---|---|---|

|

1 |

ツルハホールディングス |

小売業 |

7.3 |

|

2 |

大和ハウス工業 |

建設業 |

6.7 |

|

3 |

三菱地所 |

不動産業 |

6.3 |

|

4 |

三井不動産 |

不動産業 |

5.4 |

|

5 |

GMOペイメントゲートウェイ |

情報・通信業 |

5.1 |

|

6 |

GMOインターネットグループ |

情報・通信業 |

4.9 |

|

7 |

サンドラッグ |

小売業 |

4.8 |

|

8 |

エービーシー・マート |

小売業 |

3.5 |

|

9 |

サイバーエージェント |

サービス業 |

3.4 |

|

10 |

三井住友フィナンシャルグループ |

銀行業 |

3.4 |

|

上位10銘柄の保有割合 |

50.8 |

||

(ご参考)TOPIX

|

銘柄名 |

業種 |

構成比 |

|

|---|---|---|---|

|

1 |

トヨタ自動車 |

輸送用機器 |

3.5 |

|

2 |

ソニーグループ |

電気機器 |

3.3 |

|

3 |

三菱UFJフィナンシャル・グループ |

銀行業 |

3.2 |

|

4 |

日立製作所 |

電気機器 |

2.7 |

|

5 |

三井住友フィナンシャルグループ |

銀行業 |

2.1 |

|

6 |

任天堂 |

その他製品 |

1.7 |

|

7 |

ソフトバンクグループ |

情報・通信業 |

1.7 |

|

8 |

三菱商事 |

卸売業 |

1.6 |

|

9 |

みずほフィナンシャルグループ |

銀行業 |

1.6 |

|

10 |

三菱重工業 |

建設業 |

1.6 |

|

上位10銘柄の保有割合 |

22.9 |

||

- 上記は2025年11月末時点のものであり、今後変更となる場合があります。

- ファンドに関する参考データをご提供する目的で作成したもので、個別銘柄を推奨するものではありません。

好パフォーマンスの源泉は選別された銘柄の集中保有

- TOPIXの構成銘柄数は約1,700銘柄であるのに対し、本ファンドの保有銘柄は40銘柄となっています。

- また、本ファンドは上位10銘柄への投資比率が半分以上を占め、上位20銘柄だけで約8割弱を占めており、魅力的な銘柄に資金を大きく配分しています。

本ファンドのポートフォリオの集中度

|

保有銘柄数 |

上位10銘柄 |

上位20銘柄 |

上位30銘柄 |

5%以上保有 |

1%以上保有 |

12ヶ月の |

|---|---|---|---|---|---|---|

|

40銘柄 |

51% |

77% |

92% |

31% |

93% |

35% |

- 銘柄回転率は、当該期間の開始時点において本ファンドが保有していたが、当該期間の終了時点には保有していなかったポジションの数を、当該期間の開始時点において本ファンドが保有していた全ポジションの数で除した値です。

- 銘柄の構成比は、純資産総額に対する割合です。セクター情報は東証33分類に基づいています。上記は過去の実績であり、将来の投資成果等を示唆あるいは保証するものではありません。

- 出所:オービス社、ブルームバーグのデータを基にあおぞら投信が作成。

オービス社の運用ポイント

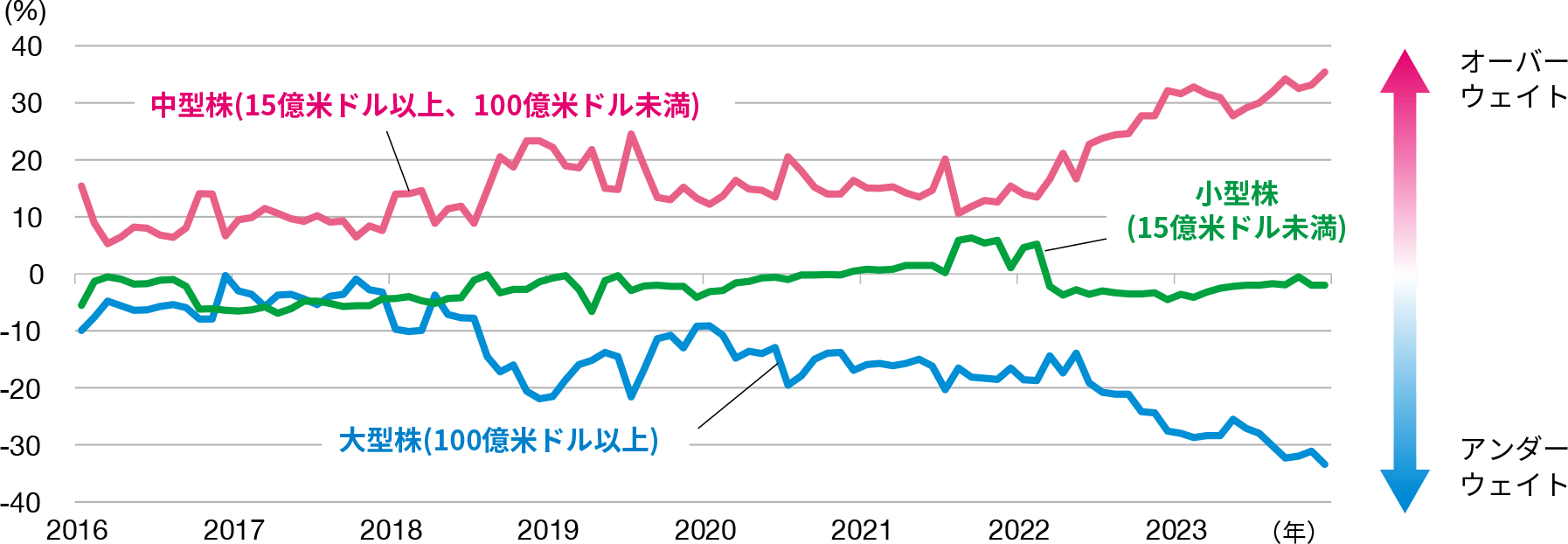

税引後配当込みTOPIXと比較して中型株をオーバーウエイト

本ファンドのシミュレーション*の時価総額別構成比の推移(対TOPIX、相対比)

(2016年9月末~2025年11月末、月次)

|

時価総額 |

2025年11月末時点の |

||

|

大型株 |

中型株 |

小型株 |

|

|

本ファンドのシミュレーション* |

31.8 |

61.4 |

6.8 |

|

TOPIX |

73.5 |

19.9 |

6.6 |

- 比率は、純資産総額に対する割合です。また、小数点以下第2位を四捨五入しているため、合計が100%にならない場合があります。

- 上記は本ファンドのシミュレーションであり、実際の運用実績を示すものではありません。また、将来の投資成果等を示唆あるいは保証するものではありません。

- 本ファンドのシミュレーション:【1997年12月末~ 2024年11月15日】オービスSICAVジャパン・エクイティ・ファンドのパフォーマンスをもとに、本ファンドに適用される信託報酬(年率1.21%(税込)以内)および投資対象とする投資信託証券において発生する信託報酬を控除して算出。【2024年11月15日~】本ファンドの運用実績

- 出所:オービス社、ブルームバーグのデータを基にあおぞら投信が作成。

オービス社の役職員自身がオービス・ファンドの最大の投資家です

お客さまと利益も成功も共有

オービス社のオーナー、経営陣、およびスタッフはお客さまと共にオービス・ファンドに同一の条件および同一の運用報酬で投資を行っており、グループとしてオービス・ファンドの最大の投資家となっています。 したがって、オービス社にはお客さまの資産を守る責任を負った管理者として行動する強いインセンティブがあります。

アウトパフォームできなければオービス社に報酬はありません

本ファンドの実質的な信託報酬*のうち、

投資対象ファンドの運用の基本報酬はゼロ

超過リターンがマイナスになった場合には

お客さまに成功報酬を払い戻します

本ファンドの実質的な信託報酬*のうち、投資対象ファンドの運用の基本報酬はゼロとしています。

オービス社のファンドは創業当初からパフォーマンスに連動した運用報酬体系を採用しています。オービス社では、アンダーパフォームした際にはお支払いいただいた成功報酬の払い戻しを行います。つまり、お客さまに付加価値を提供できなければペナルティが課され、超過収益に対してのみ報酬を受け取るということです。この運用報酬体系により、オービス社がお客さまに代わり提供した(または提供できなかった)付加価値に応じた報酬だけをお客さまにお支払いいただいています。この仕組みにより、オービス社の利益は運用資産残高ではなく運用パフォーマンスによって決定されることになります。お客さまに付加価値を提供することができなければ、オービス社の成功はあり得ません。

- 本ファンドの実質的な信託報酬は、本ファンド自体に対する運用管理費用(年率1.21%(税込)以内)と投資対象ファンドの運用管理費用(成功報酬)の合計です。投資対象ファンドの基本報酬は不要です。

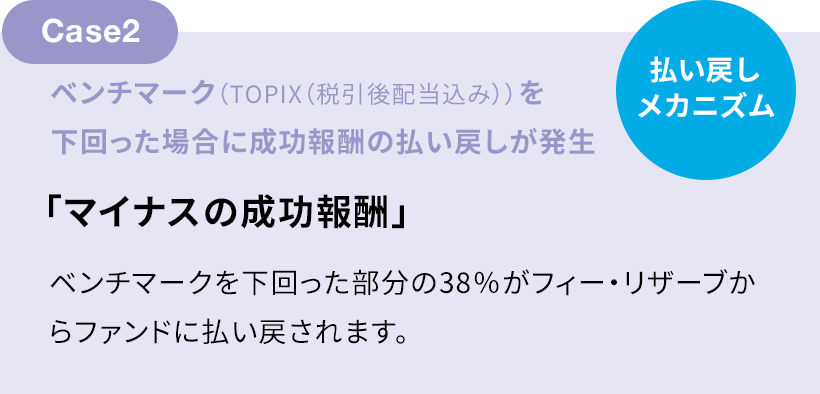

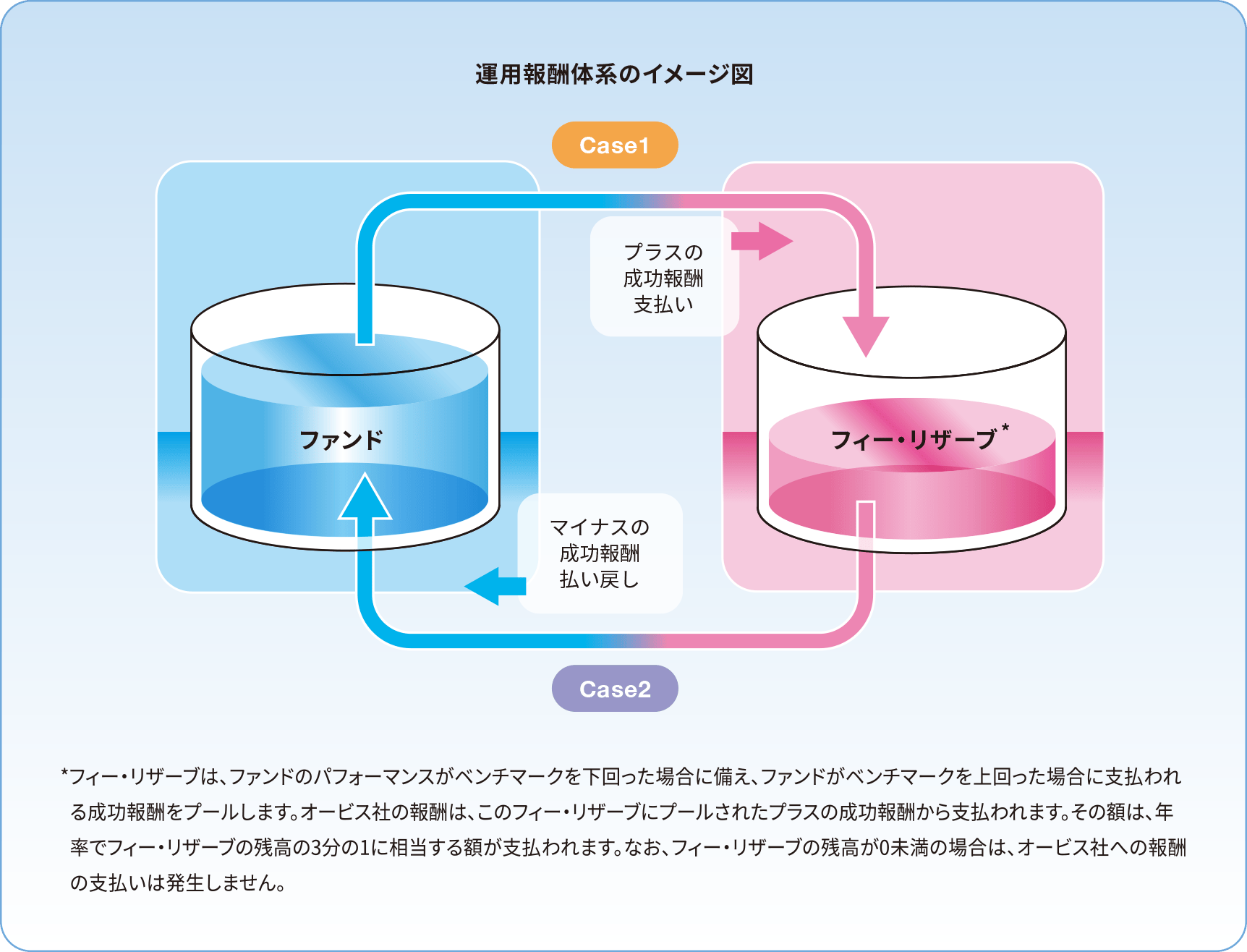

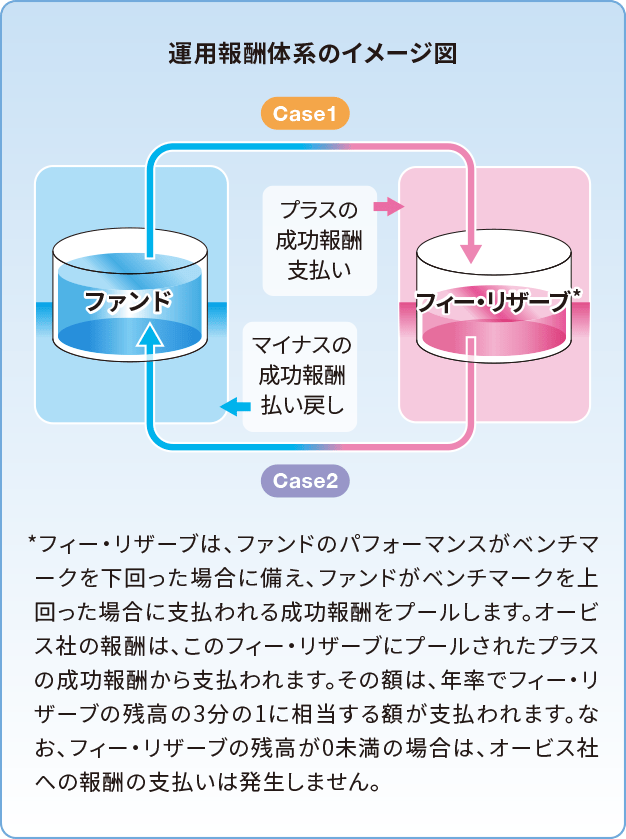

「払い戻しメカニズム(リファンダブル方式)」のある成功報酬体系とは?

(ご留意事項)

以下の記載内容は、本ファンドの投資対象ファンドの報酬体系を説明しています。本ファンドの実質的な信託報酬は、本ファンド自体に対する運用管理費用(年率1.21%(税込)以内)と投資対象ファンドの運用管理費用(成功報酬)の合計です。

投資対象ファンドの基本報酬は不要です。

『払い戻しメカニズム』のあるかつてない成功報酬体系を採用し、お客さまの利益の追求を目指します。

- 本ファンドの実質的な信託報酬は、本ファンド自体に対する運用管理費用(年率1.21%(税込)以内)と投資対象ファンドの運用管理費用(成功報酬)の合計です。投資対象ファンドの基本報酬は不要です。詳しくは、「ファンドの費用」をご覧ください。

- 出所:オービス社の情報を基にあおぞら投信が作成。

まくあきの実質的な信託報酬は上記のイメージ図にあるとおり、本ファンド(まくあき)と投資対象ファンド(オービスSICAVジャパン・エクイティ・ファンド)の2つで構成されています。

【計算式】まくあきの実質的な信託報酬=本ファンドの信託報酬1.21%(税込)以内+投資対象ファンドの(±)成功報酬

- まくあきの基準価額は、本ファンドの信託報酬と投資対象ファンドの成功報酬が実質的に反映されたものとなります。

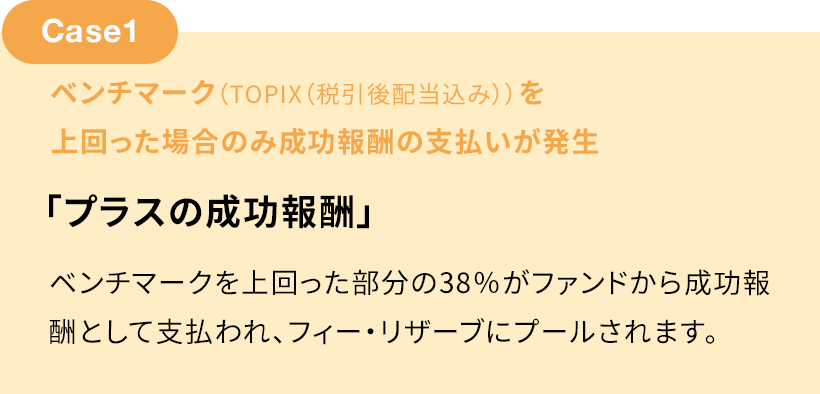

一方、「まくあき」の投資対象ファンドは、ベンチマークを上回った場合はプラスの成功報酬をお支払いいただきますが、下回った場合には「マイナスの成功報酬」として、ファンドへ払い戻されます。

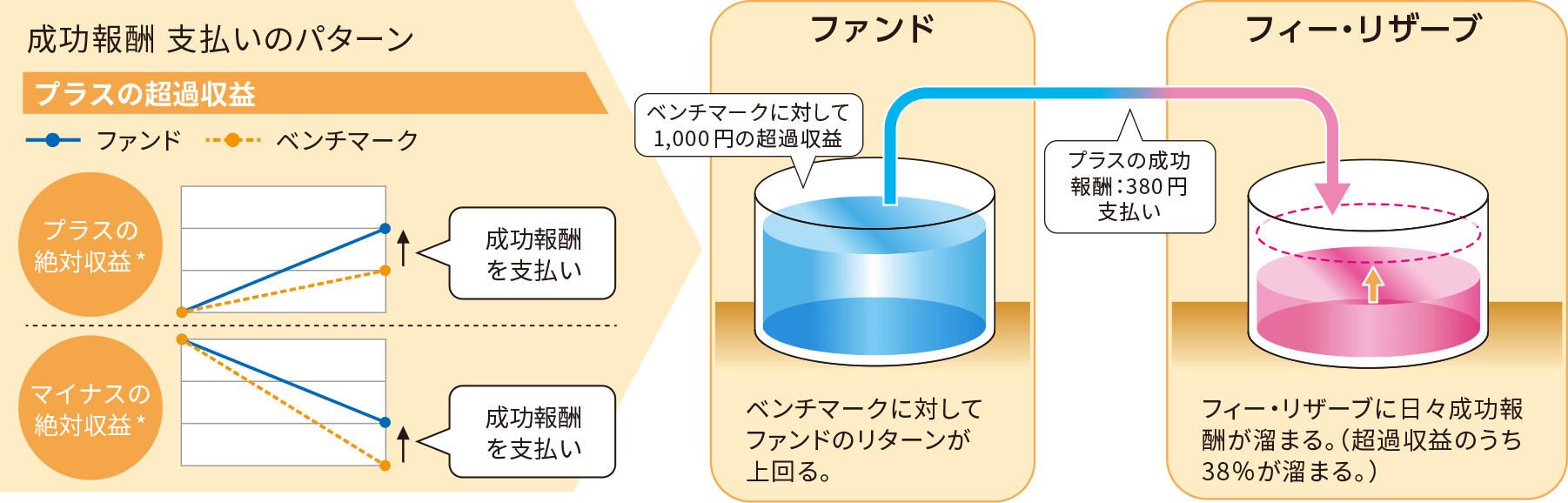

【計算式】1,000円×38%=380円

ファンドからフィー・リザーブにプラスの成功報酬380円の支払い

- 絶対収益:投資元本に対する収益

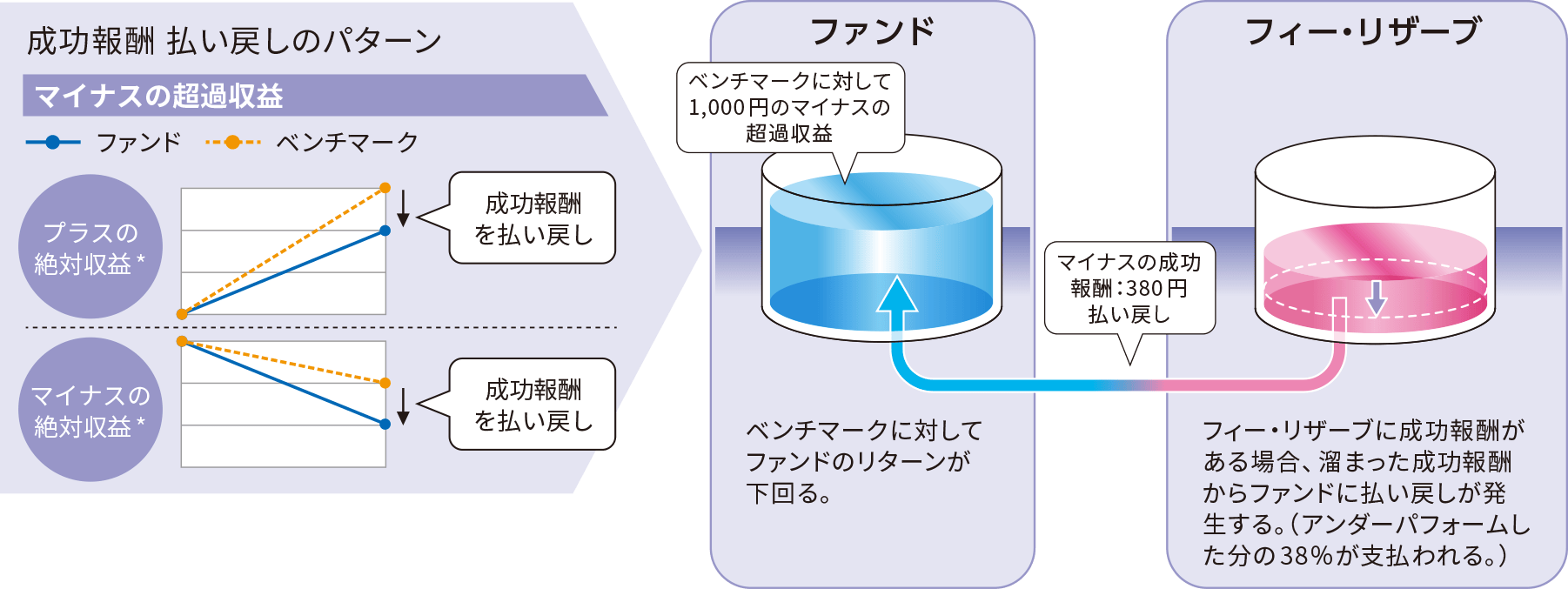

【計算式】1,000円×38%=380円

フィー・リザーブからファンドにマイナスの成功報酬380円の払い戻し

- 絶対収益:投資元本に対する収益

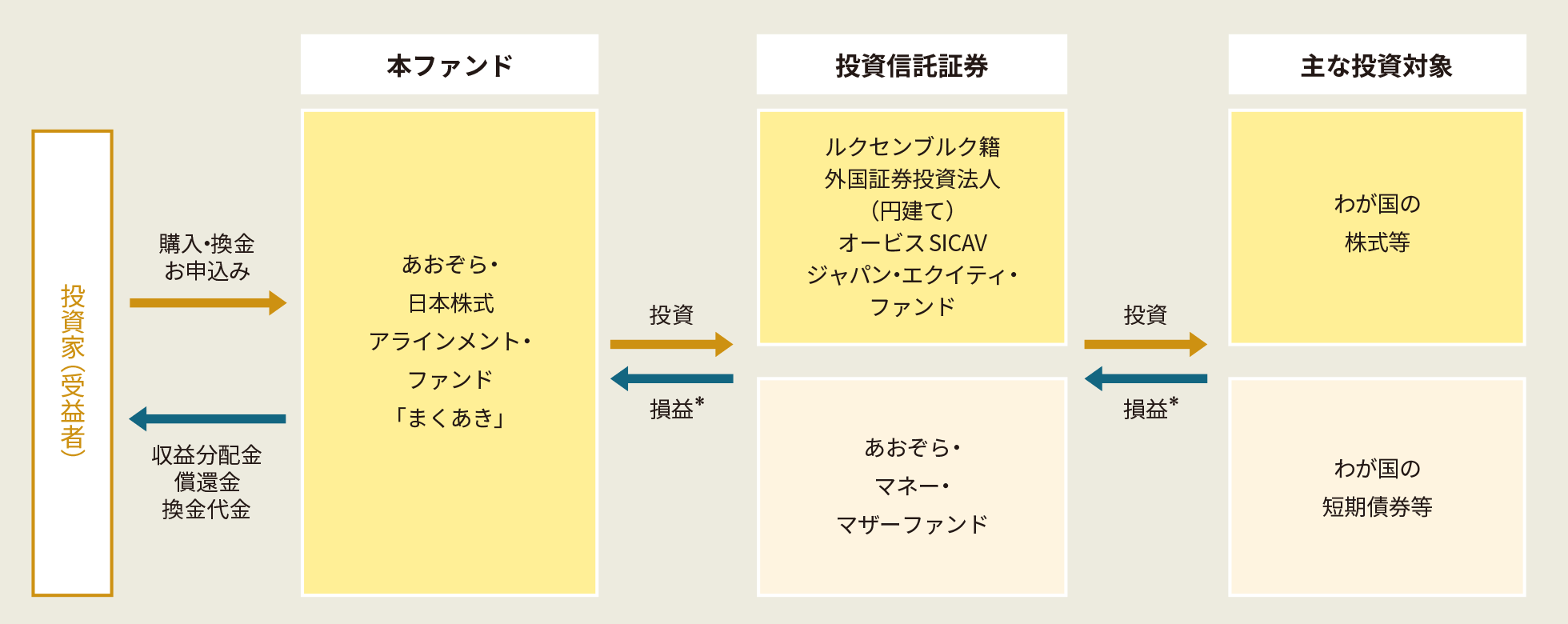

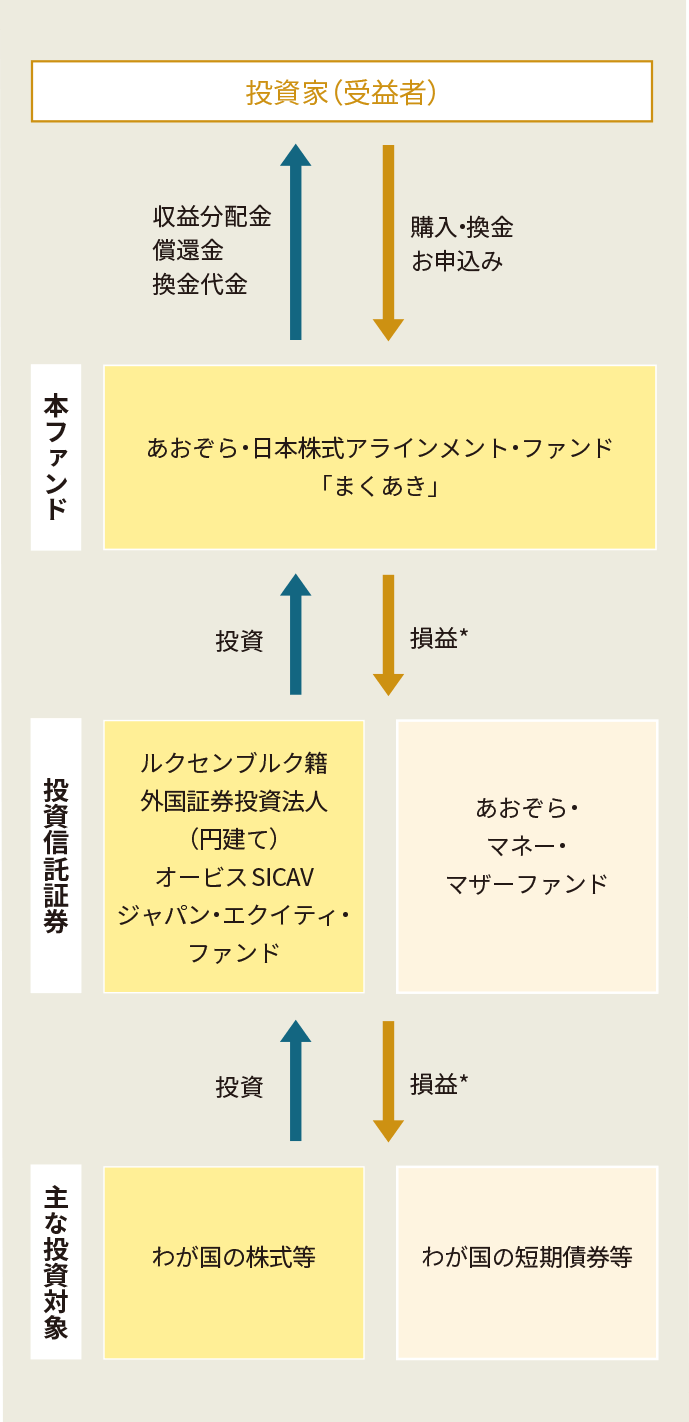

ルクセンブルク籍の外国投資信託証券(以下「投資対象ファンド」ということがあります。)に投資を行い、実質的に日本の株式等に投資をすることで信託財産の長期的な成長を目指します。

<指定投資信託証券の一覧>

|

ルクセンブルク籍外国証券投資法人(円建て) |

主としてわが国の株式に投資します。長期的観点に立った詳細なボトムアップリサーチに注力し、株価が本源的価値を大きく下回る銘柄への投資を一貫して行うことで、優れた長期リターンの実現を目指します。 |

|---|---|

|

親投資信託 |

本邦通貨表示の短期公社債等に投資を行い、安定した収益と流動性の確保を図ることを目的として運用を行います。 |

<ファンドの仕組み>

本ファンドはファンド・オブ・ファンズ方式で運用を行います。運用にあたっては、オービス・インベストメント・マネジメント・リミテッドおよび委託会社が運用する投資信託証券のうち、本ファンドの運用戦略を行うために必要と認められる下記の投資信託証券を主要投資対象とします。

- 上記は有価証券届出書提出日現在の指定投資信託証券の一覧です。指定投資信託証券については見直されることがあります。この場合、新たに投資信託証券を指定したり、既に指定されていた投資信託証券を除外する場合があります。

- 損益はすべて投資家である受益者に帰属します。

- 本ファンドの実質的な信託報酬*のうち、投資対象ファンドの運用の基本報酬は徴収しません。

- 払い戻しメカニズム(リファンダブル方式)のある成功報酬体系を適用します。

詳しくは、「③お客さまの利益の追求を目指す運用報酬体系」をご覧ください。

- 本ファンドの実質的な信託報酬は、本ファンド自体に対する運用管理費用(年率1.21%(税込)以内)と投資対象ファンドの運用管理費用(成功報酬)の合計です。投資対象ファンドの基本報酬は不要です。詳しくは、「ファンドの費用」をご覧ください。

「オービス・インベストメント・マネジメント・リミテッド」が行います。

- 創業来、本源的価値に対し、割安と考える銘柄への投資によって、お客さまに長期的な超過収益をお届けすることに専心しています。

- 英国領バミューダ(首都ハミルトン)に本社を置くオービス社は、世界各地に拠点を構えており、中でもロンドンが最大規模の拠点です。ロンドンオフィスには、投資リサーチ、ポートフォリオ・マネジメント、トレーディング、ファンド・オペレーション、法務、コンプライアンスなどの機能があり、ロンドンにおける従業員数は同社グループ全体の約40%を占めています。オービス社は、旗艦戦略であるグローバル株式戦略、日本株式戦略を含む単一国戦略、マルチアセット戦略など、多岐にわたる運用戦略を提供しています。投資対象ファンドの運用はロンドンにて行われます。

<グループ概要>

- ファンダメンタル、長期、コントラリアンな思想

- 10拠点* – 4つの運用拠点

- 60名の運用プロフェッショナル

- 顧客資産残高518億米ドル

- 50ヶ国以上にわたる顧客ベース

- 2025年9月末時点

- 出所:オービス社のデータを基にあおぞら投信が作成。

- 姉妹会社であるアラン・グレイ・プロプライエタリー・リミテッドを含みます。

アラン・グレイ・プロプライエタリー・リミテッドは1973年に創立し、1974年より顧客資産の運用を開始しました。

- 市場で過小評価されている銘柄の発掘と確信ある投資判断

- コントラリアン(他とは異なる銘柄選択=過小評価された銘柄の発掘)なポジションの構築

- 見解が功を奏するまでに時間を有しても、確信がある限り、忍耐強く待ち続ける投資スタイル

基準価額の変動要因

投資信託は預貯金と異なります。本ファンドは、値動きのある有価証券等に投資を行いますので、基準価額は変動します。したがって、投資家の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。本ファンドの信託財産に生じた利益および損失は、すべて投資家の皆さまに帰属します。

主な変動要因

-

株価変動リスク

本ファンドは実質的に日本の株式に投資を行いますので、株価変動リスクを伴います。一般に株式市場が下落した場合には、本ファンドが実質的に投資を行う株式の価格は下落し、本ファンドの基準価額が下落し投資元本を割り込むことがあります。また、株式の発行企業が経営不安、倒産等に陥った場合、当該企業の株式の価格が大きく下落し、本ファンドの基準価額により大きな影響を及ぼします。また、国内や海外の社会・政治・経済情勢等の影響を受けて、本ファンドの基準価額が大きく変動する可能性があります。

-

流動性リスク

本ファンドは実質的に一部、日本の中小型株式に投資を行う場合がありますので、流動性リスクを伴います。中小型株式は、一般に株式市場全体の平均に比べ市場規模や取引量が少ないため、経済状況の悪化や、本ファンドに大量の設定解約が生じた場合等には、市場実勢から期待される価格や評価価格通りに取引できない可能性があり、本ファンドの基準価額の下落要因となる場合があります。

- 基準価額の変動要因は、上記に限定されるものではありません。

- 投資対象ファンドの戦略に関する注意事項については、請求目論見書等でご確認ください。

|

購入単位 |

1,000円以上1円単位とします。 |

|---|---|

|

購入価額 |

購入申込受付日の翌営業日の基準価額 |

|

購入代金 |

販売会社が指定する日までにお支払いください。 |

|

換金価額 |

換金申込受付日の翌営業日の基準価額 |

|

換金代金 |

原則として換金申込受付日から起算して8営業日目から、お申込みの販売会社を通じてお支払いいたします。 |

|

購入・換金 |

バミューダの銀行休業日かつニューヨークの銀行休業日または委託会社の定める休業日 |

|

信託期間 |

原則として無期限(設定日:2024年11月15日) |

|

繰上償還 |

受益権の総口数が10億口を下回ることとなった場合、投資対象とする投資信託証券が存続しないこととなった場合等には繰上償還となる場合があります。 |

|

決算日 |

毎年11月20日(ただし、休業日の場合は翌営業日) |

|

収益分配 |

年1回(11月20日)の決算時に原則として収益の分配を行います。ただし、必ず分配を行うものではありません。

|

|

課税関係 |

課税上は株式投資信託として取扱われます。

|

投資者が直接的に負担する費用

|

購入時手数料 |

インターネットバンキングからの申込は、購入時手数料はいただきません。 |

|---|---|

|

信託財産留保額 |

なし |

投資者が信託財産で間接的に負担する費用

|

運用管理費用(信託報酬) |

|||||

|---|---|---|---|---|---|

|

項目 |

ファンドの純資産総額に応じて |

||||

|

500億円以下の部分 |

500億円超の部分 |

||||

|

① 本ファンドの運用管理費用 |

年率1.21% |

年率1.10% |

|||

|

② 投資対象とする |

基本報酬:ありません。 |

||||

|

<成功報酬※2> 成功報酬(日次)=ベンチマークに対する超過収益×±成功報酬38%*

|

|||||

|

実質的な負担※3 |

上記①のファンドの純資産総額に年率1.21%(税抜1.10%)以内の率を乗じた額に |

||||

|

|||||

|

その他の |

信託事務の |

監査費用、印刷費用等および信託事務の諸費用が信託財産の純資産総額の年率0.1%を上限として日々計上され、毎計算期間の最初の6ヶ月終了日および毎計算期末または信託終了のときに信託財産から支払われます。また、投資対象とする投資信託証券において管理報酬等が別途加算されますが、当該投資信託証券の資産規模ならびに運用状況等に応じて変動するため、受益者が実質的に負担する当該管理報酬等の率および総額は事前に表示することができません。 |

|||

|

売買委託 |

有価証券売買時の売買委託手数料、借入金・立替金の利息、ファンドに関する租税等がファンドから支払われます。これらの費用は運用状況等により変動するものであり、事前に料率、上限額等を表示することができません。 |

||||

- 上記手数料等の合計額については、ファンドの保有期間に応じて異なりますので、表示することができません。

本ホームページのご利用にあたってのご留意事項等

■本資料は、あおぞら投信株式会社(以下「当社」ということがあります。)と株式会社あおぞら銀行が作成した販売用補足資料であり、金融商品取引法に基づく開示書類ではありません。■投資信託は値動きのある有価証券等(外国証券には為替リスクもあります。)に投資するため、基準価額は変動します。したがって、投資元本および分配金が保証された商品ではありません。■本資料は、当社が信頼できると判断した情報等に基づいて作成されていますが、当社がその正確性・完全性を保証するものではありません。■本資料に記載された過去の実績は、将来の運用成果を示唆あるいは保証するものではありません。投資した資産の価値の減少を含むリスクは、投資信託をご購入のお客さまが負うことになります。■本資料に記載された市況や見通し(図表、数値等を含みます。)は、本資料作成時点での当社の見解であり、将来の動向や結果を示唆あるいは保証するものではありません。また、将来予告なしに変更する場合もあります。■投資信託は預金や保険契約と異なり、預金保険機構、保険契約者保護機構の保護の対象とはなりません。また、証券会社以外でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。■投資信託は金融機関の預金と異なり、元金および利息の保証はありません。

ご購入の際は、必ず「投資信託説明書(交付目論見書)」および目論見書補完書面をご覧ください。

規定

詳しくは、投資信託の規定をご確認ください。