不動産小口化商品とは

-近時の事例の紹介-

最近、当行のお客さまからご相談を頂く内容として、不動産小口化商品に関するお問い合わせが徐々に増えてきています。

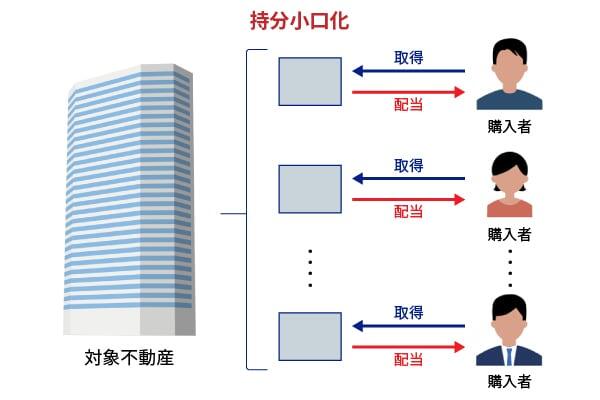

不動産小口化商品とは、その言葉通り不動産の所有権をいくつかの持分に細分化し、投資商品の形としたものです。そのため、実態としては当該商品を保有することは不動産の持分を保有することと同様の効果を生じさせ、購入後は、不動産の権利と義務の一部を取得することになります。

不動産小口化商品にはいくつかの種類がありますが、今回は不動産特定共同事業法に基づく小口化商品のうち、任意組合型の商品についてご紹介していきます。

例えば、都内の一等地にあるオフィスビルの不動産小口化商品を購入した場合、経済的には、不動産としての全体の権利や義務の一部を取得することとほぼ同じ効果を発現させるため、当該オフィスビルから生じる収益を所有率に応じて享受することができますが、一方、運営のコストや固定資産税などについても相応の負担が課されることになります。

都内の一等地にある物件を一人で購入するとなると最低でも数億円単位の資金が必要になりますが、権利を小口化している「不動産小口化商品」であれば、物件にもよりますが、数百万円単位で都内の一等地にある物件に投資することができます。なお、不動産小口化商品は誰でも販売できるわけではなく、不動産特定共同事業法に基づいた国土交通大臣あるいは都道府県知事の許可を得た事業者のみが取扱うことができます。そのため、例えば当行のお客さまから不動産小口化商品のご相談を頂いた際においては、当行は不動産小口化商品を取り扱っていないことから、ご希望に応じて取扱提携企業をご紹介させていただき、その後はお客さまと紹介先との間でのご対応となります。

このような中、いままでのお客さまとのコミュニケーションの中で「いかにして不動産小口化商品を知ったか」「不動産小口化商品をどのように活用するのか」といったお話をお聞きする機会も多いのですが、実際に不動産小口化商品を購入されたお客さまのお考えは、大きく分けると以下の2つが多いようです。

・余剰資金の運用先として保有するケース

・相続財産として保有するケース

余剰資金の運用手段として不動産小口化商品を保有するケース

長らく続く日本の低金利政策の下、余剰資金を預金として眠らせておいてもほとんど利益は期待できず、むしろ場合によっては口座維持コストすらかかるようなケースも生じ始めています。そのような中、余剰資金の投資先としては有価証券、投資信託といった金融商品に加え、伝統的な不動産投資の事例もみられます。

一方、余剰資金の投資先として不動産を考えた際、例えば区分所有のマンションなどでも、場合によっては億単位の物件も存在し、特に高い収益が期待できる物件などは、簡単には手を出せないような高額な物件として販売されているケースが多く、なかなかそこまでの資金を回すことに躊躇する方も多いようです。こういった環境下、いわゆる個人投資家だけではなく、会社員や主婦の方の中にも、老後資金の準備や教育資金の捻出と言った目的から「そこまでの余剰資金はないが、寝かせておくぐらいであれば、例えば不動産投資などできないだろうか」といった潜在的ニーズもあるようです。

そのような中、不動産小口化商品を取り扱う企業は、それぞれの独自色を出し、個性的な商品を開発されて金額としても一口当たり数百万円単位の商品があるようで、先に触れたような潜在的ニーズにマッチしたものも多く取り揃えられており、各取扱い先からも多くの取引実績について伺っております。

不動産投資含め投資商品全般に言えることですが、どのようなリスクがあるのかを十分に理解した上で判断いただくことが重要でしょう。

相続財産として不動産小口化商品を保有するケース

当行のお客さまの中には相続のご相談をされる方も多くいらっしゃいますが、このような方々からも不動産小口化商品への興味がうかがえるご発言が聞かれます。そこには、不動産小口化商品のもつ特性、つまりは「不動産」であり、同時に「小口化」されているという特徴が、相続についていろいろと準備されている方のニーズにマッチしている点があるからだと考えられます。

まず、「不動産」という特徴です。不動産小口化商品は、実質的に不動産の持分を所有することになるため、時価で評価しなくてはならない有価証券といった金融商品と異なり、制度上、現物不動産の評価方法、つまり、原則として、土地においては路線価・倍率方式にて、建物においては固定資産税評価が採用されることとなります。この評価方法による計算結果は、毎年更新される路線価の変動により影響は受けるものの、時価のある有価証券等とは異なりそこまでの価額の変動は生じることはなく、長期的かつ安定的な相続の計画を立案するのに多く活用されています。また、同額の現金資産よりも、一般的には路線価・倍率方法や固定資産税評価によって計算された不動産の評価は購入時の取引価額を下回るケースが多いことも、相続財産として選ばれる理由の一つとして挙げられるものと考えます。

次に、「小口化」という特徴です。この特徴により、単なる不動産よりも流動性のある資産となりますが、この特徴が相続において考慮されるケースも多いようです。

もちろん、不動産の評価が上昇することもあり得ますし、不動産小口化商品を購入することが想定した相続を約束するものではありません。

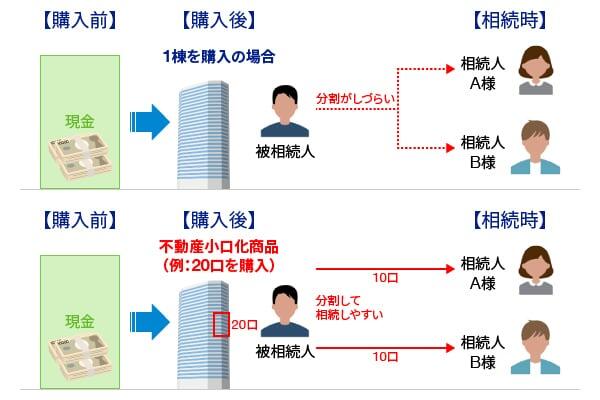

例えば、一棟の不動産を複数の相続人で相続する場合に遺産分割協議でなんらかの争いがあった際、また、事後的に遺留分侵害額があることが判明した際、仮に相続人に当該主張に対する支払い余力がない場合には折角相続できる不動産を処分のうえ、請求分を捻出しなくてはならなくなるケースが生じます。この際、不動産の特性によってはすぐに売却ができず、換金に手間がかかる場合があることに加え、売却までの時間的余裕がない場合は折角残してもらった不動産を買い叩かれてしまうおそれもあります。その点、不動産小口化商品であれば、実態の不動産よりも比較的換金は容易であり、また、商品の特性や条件によっては、不動産小口化商品そのものをさらに分割、合算して必要に応じて適当なサイズの資産として再形成させることも可能であるとともに、譲渡についても比較的容易に行うことができます。

このように、不動産小口化商品は、「不動産」であり、「小口化」されているという商品の特徴を有しています。これを理解し活用することで、お客様の期待により近づく相続を実現することが可能になるかもしれません。

当行は、不動産小口化商品に関しては、一紹介者としての立場を生かし、より客観的な視点でご相談をお受けして最適なソリューションを提供しております。

2022年10月31日

あわせて読みたい

- 記事内容は、不動産や不動産小口化商品等の取引に関連する一般的な情報の提供を目的としてあおぞら銀行が作成しており、不動産や不動産小口化商品等の取引(不動産特定共同事業者等の紹介を含む)を勧誘することを目的とするものではなく、個社・個別の商品・サービスを推奨・保証するものではありません。

- 掲載時点以降に予告なく変更する場合があります。

- 記事内容は、掲載時点で当行が信頼できると判断した情報源から入手した情報に基づきますが、情報の正確性、完全性、信頼性、適切性等に関し一切保証するものでありません。

- 掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

- 掲載画像はイメージです。また、画像の転載、複製、改変等は禁止します。