事業承継

-経営者による不動産の活用事例とその背景-

「2025年問題」をご存知でしょうか? 2025年には全人口に占める65歳以上の高齢者の割合が3割に達するとされており、少子高齢化が進む中、同様に経営者の高齢化が進んだ結果、多くの企業、特に非上場会社においては事業承継が一つの経営課題として挙げられています。

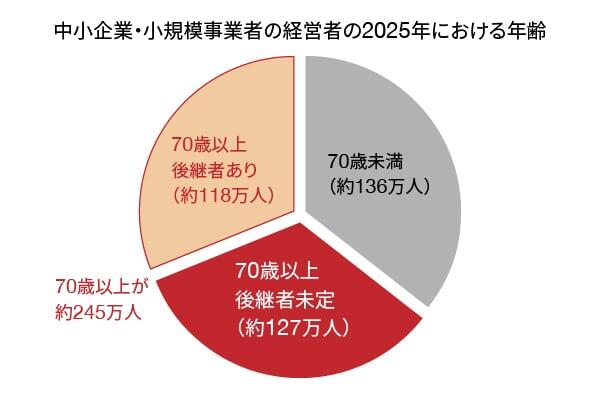

2025年までに70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は、日本全国で約245万人、そのうち約半数の127万人が後継者未定とされています。(出典:中小企業庁ウェブサイト(中小企業・小規模事業者におけるM&Aの現状と課題)

このような経営者の高齢化・後継者不足問題に対し、政府は円滑な事業承継と後継者の負担の軽減とを目的として、事業承継税制において非上場株式等の贈与税・相続税の納税猶予制度を制定していますが、実際のところはいまだに多くの事業承継においては伝統的な株式の異動による手法、例えば、親族間での株式の譲渡、M&A(Mergers and Acquisitions 企業の合併・買収)やMBO(Management Buyout 経営陣による自社の買収)といった手法が採用されているようです。

事業承継の「いつ」「どのように」

そのような中、当行のお客さまの中でも、経営者として「いつ、経営権を譲ろうか」「誰に譲るべきなのか」といった悩みとともに、事業譲渡におけるコスト上の問題、つまりは異動させる株式の価額、譲渡時に課される税金といった点について「どれだけ掛かるのだろうか」といったお悩みを抱えていらっしゃる方も多く、様々なご相談を承っております。

例えば、M&Aなどにおける第三者との間での株式の取引は、相対の交渉によって価格が成立することが一般的であり、当該価額は概ね税務上も適当な譲渡価額として認められています。一方で、経営者が保有している会社は同族会社であることが多いと考えられますが、同族会社の株式の取引を近親者同士で行う場合は、上記の様な双方合意によって決定された譲渡価格ではなく、原則として税務上定められた評価額による取引が要求されております。なお、当該評価額は、個人同士の第三者間での取引の際においても、税務上、当事者間での贈与や寄付行為がないことを確認するための基準としても使用されております。なお、この税務上定められた評価額は、同族や仲間同士によるお手盛りの価格形成と当該価格による株式売買により納税額を操作することを防ぐために設けられておりますが、一方で、近親者同士での株式の売買も相対の取引であるため交渉によって成立した株式価額での取引をすること自体は契約自由の原則から問題ありません。ただし、当該価額が税務上定められた評価額から乖離した場合には、その差額分に対して税金を追加で負担することになる、つまりは、税務上の評価額よりも大きく下回った価額で株式が売買された場合、両者の差額は売主から買主への贈与と看做され、一般的な譲渡によって得た所得に対して支払う税金よりも大きな税金負担を課されることになります。したがって、この様な追加的な税負担を避けるため、同族会社における親族間での非上場株式の取引では多くの場合、税務上の評価額で取引されることが一般的になっており、また、個人間における非上場株式の取引においても、税務上の評価額は意識されています。

事業承継における不動産の活用

また、譲渡における買主側の資金負担の軽減と、売主に発生する株式の譲渡益による納税負担を減らすといった観点から、事業承継をお考えの経営者の多くは、「取引対象となる非上場株式の評価額をできるだけ低く抑えよう」、「そのためには税務上の純資産価額を抑えよう」、とお考えの方が多くいらっしゃるようです。もっとも、同族会社の非上場株式は、純資産価額だけによらず、同業他社との比較から算定される類似業種比準価額が採用されるケースがあるため、必ずしも株価算定において純資産額にこだわらなくてもいい場合も多くあるかとは思います。しかしながら、実際には不動産、特に賃貸用不動産を購入し、安定した収益基盤を固めたうえで事業譲渡に進まれるケースや、安定した利回りが期待できる不動産小口化商品等を購入するケースもみられます。それは、以下のような背景によると考えられます。

不動産が活用される背景

同族会社の非上場株式の株価算定においては、対象となる同族の非上場会社が保有する資産もすべて税務上で定められた方法によって評価され計算されるのですが、会社保有の不動産についても事細かく税務上の評価方法が定められています。

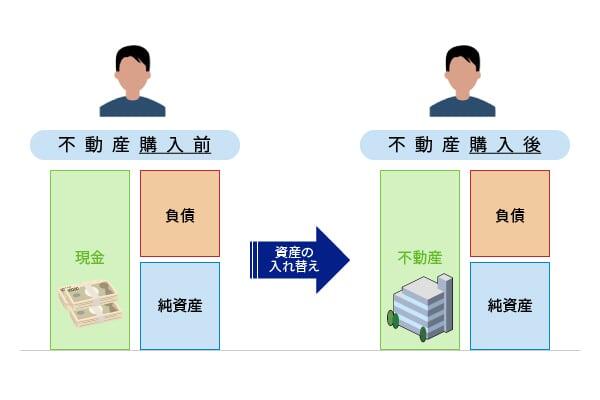

税務制度上、原則として、不動産のうち、土地は公表されている路線価をもとに、建物等は固定資産税評価額をもとに評価額が決まります。なお、土地における路線価においては、政策的に近隣の取引価額や事例に比較し大体3割から4割程度の価格に設定されているといわれています。そのことから、不動産を購入した際、税務上の評価制度が採用された場合においては同額の現金を保有するよりも3割以上評価が低くなる、そしてそれは当該不動産を保有する会社の株式評価にも影響を与える、と想定されます。これは、同様の性質を有する不動産小口化商品(「不動産小口化商品とは-近時の事例の紹介-」で説明した不動産小口化商品)についても同様の影響が想定されます。

そのため、事業承継を考えている経営者の中には、会社資産を現金として保有するよりも、不動産として保有したほうが株価計算において有利、との考えの下、長期的な視点で不動産や不動産小口化商品を購入する方が見られます。また、現行制度下では、賃貸用不動産は、借地権や借家権相当分は税務上の評価が低く計算されます。そのため、将来の事業承継をにらみ、中長期的な観点で余剰資金の活用方法として不動産賃貸業を開始される事例も見られます。

勿論、路線価等も変動するものであり、必ずしも思惑通りにならないため注意が必要です。

もっとも、税法上もいくつかの制度により、安易に不動産を利用した同族の非上場会社株価を下げるための行為を行わないようにされている点、税務上のリスクが極めて高い点から、不適切な節税対策は決して推奨されるものではないことはご想像のとおりです。この様に、非常に高度な判断と専門知識が要求される事業承継において、当行は経験豊富な事業承継のプロと税理士等の専門家がタッグを組んで、オーダーメイドで事業承継をサポートしております。

2022年10月31日

あわせて読みたい

- 記事内容は、不動産や不動産小口化商品等の取引に関連する一般的な情報の提供を目的としてあおぞら銀行が作成しており、不動産や不動産小口化商品等の取引(不動産仲介業者等の紹介を含む)を勧誘することを目的とするものではなく、個社・個別の商品・サービスを推奨・保証するものではありません。

- 掲載時点以降に予告なく変更する場合があります。

- 記事内容は、掲載時点で当行が信頼できると判断した情報源から入手した情報に基づきますが、情報の正確性、完全性、信頼性、適切性等に関し一切保証するものでありません。

- 掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。

- 掲載画像はイメージです。また、画像の転載、複製、改変等は禁止します。