2025年4月11日

「控除の活用で税金を減らす?」 #54

これまでにも何度か、効率的な貯金の方法、節約術などの観点で記事を書いてきました。

今回はその中でも、「税金の控除」に焦点をあてて紹介してみたいと思います。

節約術など過去記事一覧は、こちら

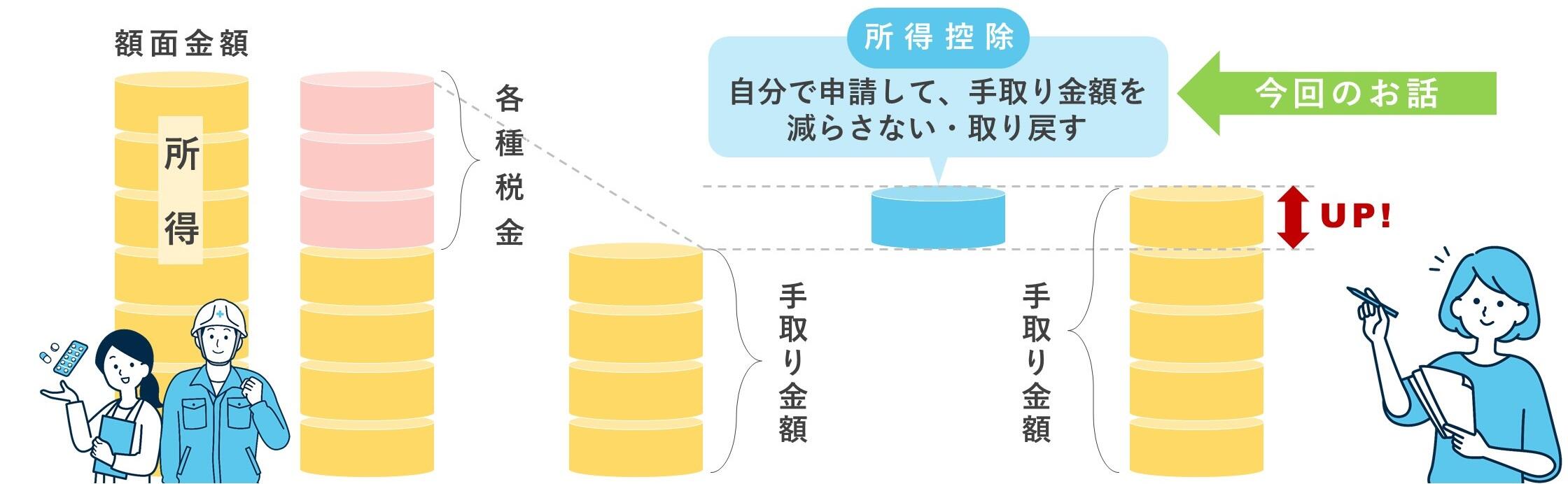

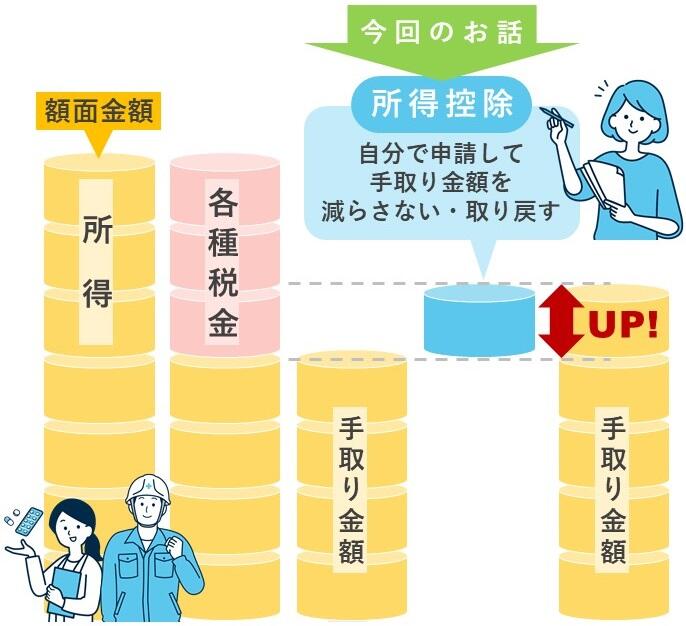

会社員の場合は、所得税や住民税があらかじめ天引きされていますが、控除を申請すると払い過ぎたお金が返ってきます。

自分で申請できる代表的な控除の制度を記載しますのでぜひ参考にしてみてください。

税金を含め、税制を活用することで、結果として、手取り収入を増やすことにつながります。

税金負担を減らす方法として考えられるのが、所得控除制度の利用です。

控除を利用すると、税金計算のもととなる課税所得が下がり、負担すべき税額が少なくなります。

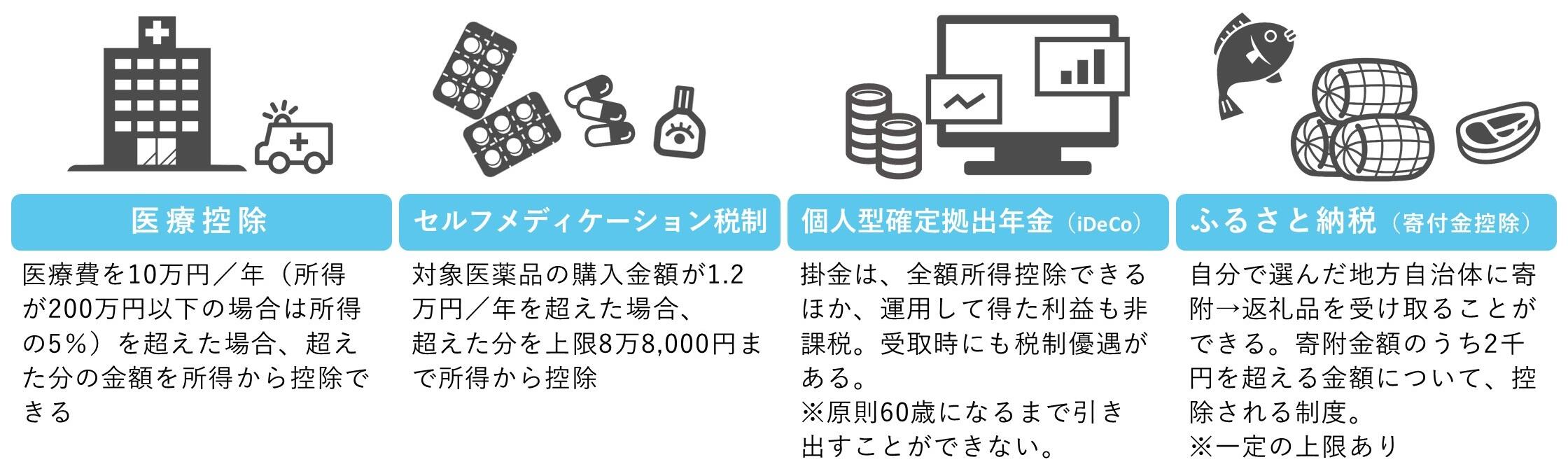

【医療費控除】

1年間で支払った医療費が、10万円(所得が200万円以下の人は所得の5%)を超えた場合、

超えた分の金額を所得から控除できる制度です。

保険金や補助金を受け取っている場合は、それらを除いて計算します。

国税庁(医療費控除)は、こちら

次に、セルフメディケーション税制についてです。

医療費控除との併用はできませんので、利用する場合はどちらかを選ぶ必要があります。

【セルフメディケーション税制】

ドラッグストアなどで購入したセルフメディケーション税制対象医薬品の合計が、1年間で1万2,000円を超えた場合、

超えた分を上限8万8,000円まで所得から控除できる制度です。

厚生労働省(セルフメディケーション税制)は、こちら

【個人型確定拠出年金(iDeCo)】

個人型確定拠出年金(iDeCo)は、老後の資金を準備するための私的年金のひとつです。

自分で運用方法を選んで掛金を運用し、老後にその利益と掛金の合計額を受け取ることができます。

iDeCoで支払った掛金は全額所得控除できるほか、iDeCoで運用して得た利益も非課税で、受取時にも税制優遇があります。

税制のメリットを活用しながら、老後資金を準備できる制度として人気です。

ただし、iDeCoで拠出した掛金は原則60歳になるまで引き出すことができませんので、

活用する場合には、現在や将来の生活に支障がない範囲で掛金を設定する必要があります。

iDeCo公式サイトは、こちら

【ふるさと納税(寄附金控除)】

ふるさと納税は、自分で選んだ地方自治体に寄附をすることで、寄附をした金額のうち2,000円を超える金額について、

所得税と住民税から控除される制度です。

一定の上限があり、地方自治体から返礼品を受け取ることができます。

寄附なので手元からお金が出ていきますが、返礼品(普段使う、お米や洗剤など)を受け取ることができるので、実質的な節約に繋がります。

総務省(ふるさと納税ポータルサイト)は、こちら

<掲載内容に関するご留意事項>

本記事の掲載内容は、BANK The Academyの最新情報、お客さまの生活やライフイベントに役に立つ情報提供、あるいは資産運用の方法等に関する情報提供を目的として、あおぞら銀行が作成したものであり、当行の商品・サービスの勧誘が目的ではなく、また、個社・個別の商品・サービスを推奨・保証するものや、取引の媒介・代理等を行うものではありません。

また、掲載内容に含まれる意見・見解等は、作成時点におけるあおぞら銀行または原稿作成者のものであり、将来の市場動向や運用成果について何らの示唆・保証を行うものではなく、また将来予告なく変更されることもあります。情報の正確性、完全性、信頼性、適切性等に加え、配信時点で当該商品・サービスが存在すること、お客さまの購入・利用の可能性、価格および掲載企業(人)の内容に関し、あおぞら銀行は一切保証するものでありません。

掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。