2025年4月4日

「貯蓄体質をつくる!」 #53

貯金が苦手な人、いませんか?

わたしも含め「効率的にお金を貯める方法」を知りたいと考える人は多いと思います。

今回は、効率良く貯金するコツやおすすめの節約法をご紹介します。

いつも「なんとなく」「とりあえず」といった気持ちで買い物をしていると、当然ながらなかなか貯金が増えません。

普段の行動(自分の消費の癖など)を見直して、貯蓄体質を強化していきましょう。

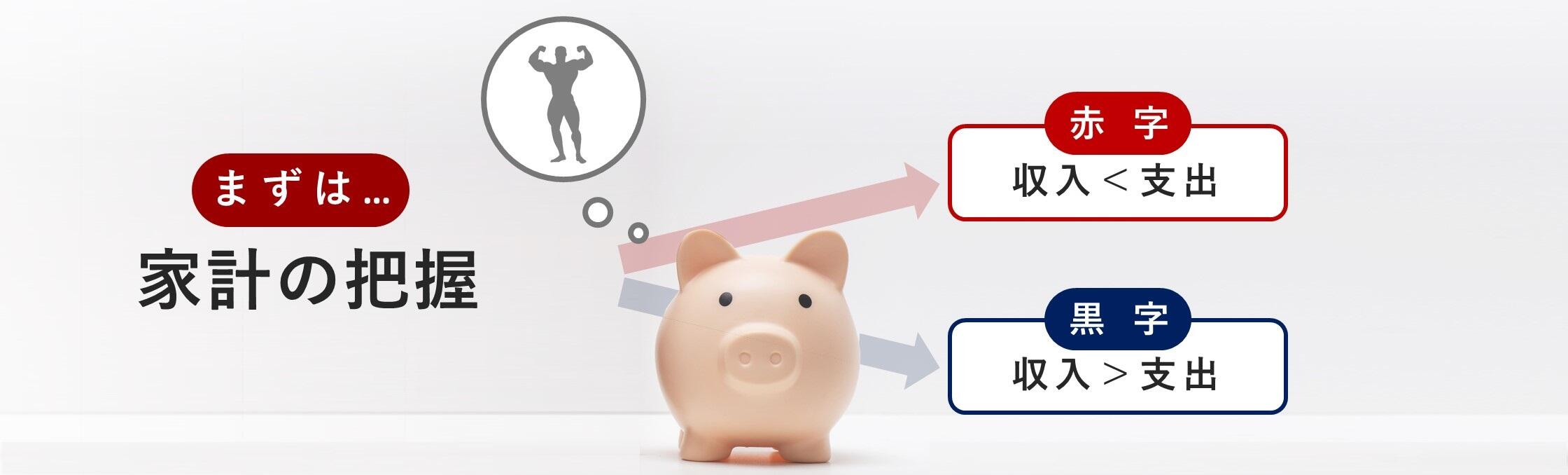

貯金をするためにまずやるべきことは、現在の家計状況(収支と金融資産)を把握することです。

毎月いくらの収入があって、そこからいくら支出しているのか、それらが積み重なって現状でいくらの資産(負債)があるのか、を洗い出します。

これらは、保有している現金や預貯金、運用している金融商品(投資や保険)の残高、クレジットカードの利用履歴などを調べることで

簡単に把握することができます。

細かくやろうとせず、分からないものがあれば、ザックリの金額でも十分です。

手元にリストアップできたら、資産と負債の合計を比べます。

もし資産より負債の方が多ければ、今持っているお金よりも今後出ていくお金の方が多いということなので、早めの対策が必要です。

レシートを取っておいて集計(家計簿を付ける)するよりも、クレジットカード、電子マネーの支払いをメインにして利用履歴を確認する方が

お手軽だと思います。

貯金をしていくためには「収入>支出」の状態を作る必要があります。

まずは、1カ月の収支が「収入>支出」の状態になっているかをしっかりと把握するように意識しましょう。

貯金ができない人には、次のような特徴があります。

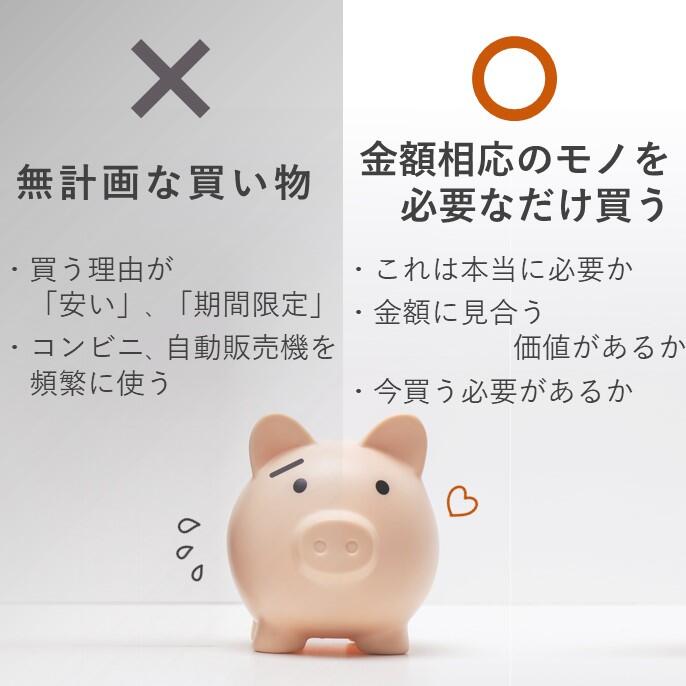

「セール」「大売出し」「特売」「期間限定」という言葉に弱い、「安いからとりあえず買っておく」「何げなくコンビニに寄る」

「自動販売機を頻繁に使う」など、そのような消費癖はありませんか?

「安いから」「期間限定だから」という理由で衝動買いをするのは、周りの情報に流されて財布の紐をゆるめてしまっているためです。

自分の考えや意志ではなく無計画な買い物といえるのではないでしょうか。

一方で、貯金ができる人は、買い物をするときに「これは本当に必要か」「金額に見合う価値があるか」「今買う必要があるか」を考えます。

目の前の情報や一時的な衝動に流されず、主体性(計画性)を持って買い物をします。

この「主体性を持つ」ということが、貯金を続けていくうえではとても大切な要素だと思います。

現在の家計状況が把握できたら、ただ漠然と貯金や節約をするのではなく「いつまでにいくら貯めるのか」といった目標を決めると効果的です。

1年後に20万円のテレビを買い替えたいのであれば、「20万円貯める⇒月に約1.7万円の貯金をする」といったように、

貯めたい金額と具体的な期限を設けることで、1カ月あたりに必要な貯金額を割り出すことができ、

その貯金計画が現実的ものなのかを確認することができます。

「なかなかそうはいっても忙しくて取り組めない」という人は、ぜひBANK The Plannig(1on1の無料コンサルティング)をご利用ください。

ライフプランシミュレーション専用ツールを使って、あなたの生涯の収支表を分かりやすく提示させていただきます。

<掲載内容に関するご留意事項>

本記事の掲載内容は、BANK The Academyの最新情報、お客さまの生活やライフイベントに役に立つ情報提供、あるいは資産運用の方法等に関する情報提供を目的として、あおぞら銀行が作成したものであり、当行の商品・サービスの勧誘が目的ではなく、また、個社・個別の商品・サービスを推奨・保証するものや、取引の媒介・代理等を行うものではありません。

また、掲載内容に含まれる意見・見解等は、作成時点におけるあおぞら銀行または原稿作成者のものであり、将来の市場動向や運用成果について何らの示唆・保証を行うものではなく、また将来予告なく変更されることもあります。情報の正確性、完全性、信頼性、適切性等に加え、配信時点で当該商品・サービスが存在すること、お客さまの購入・利用の可能性、価格および掲載企業(人)の内容に関し、あおぞら銀行は一切保証するものでありません。

掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。