2025年3月14日

「個人向け国債の魅力」 #50

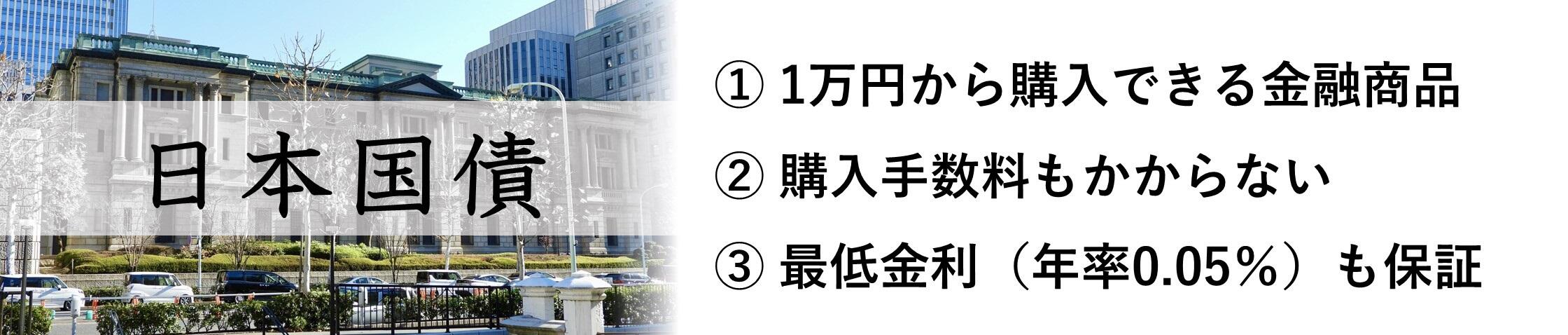

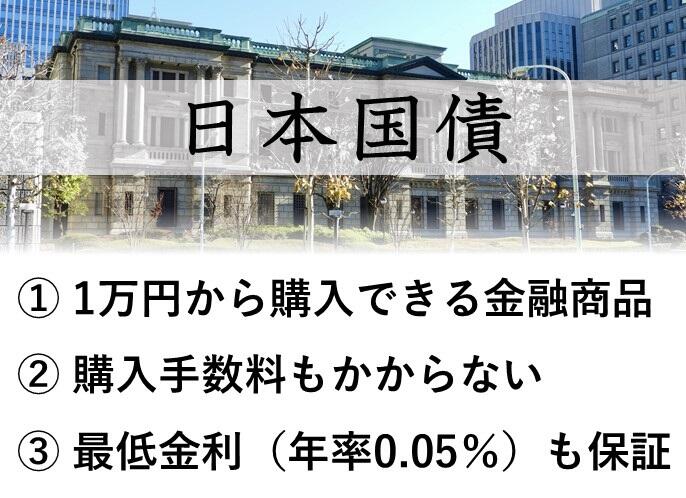

個人向け国債とは、文字通り個人で購入しやすい国債で1万円から購入できる金融商品です。

購入金額に上限はなく購入手数料もかからないため、購入代金のみの支払いで済みます。

また、国が発行しているため元本割れのリスクはほとんどなく、最低金利(年率0.05%)も保証されています。

預金よりも高い金利で比較的安全性が高い運用方法なので運用している人も多いのではないでしょうか。

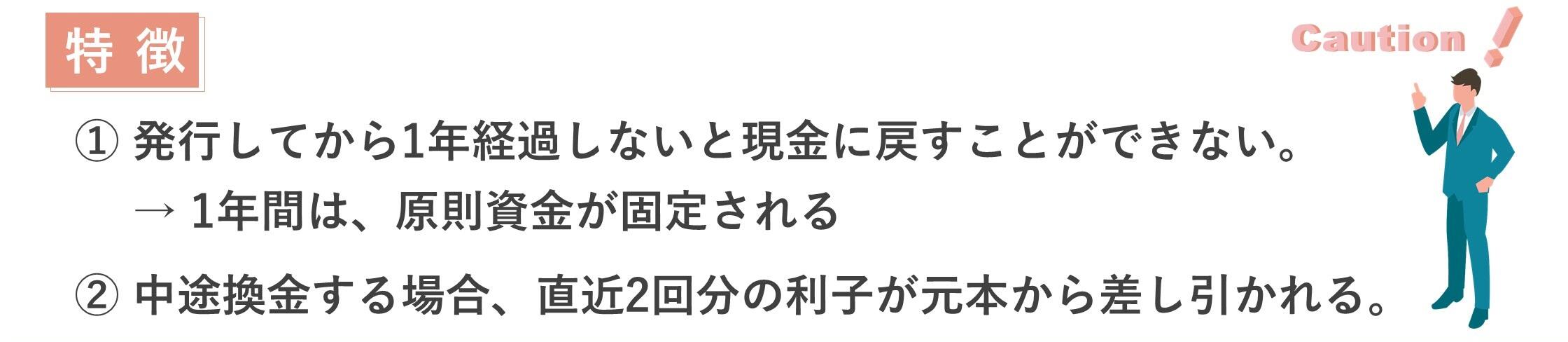

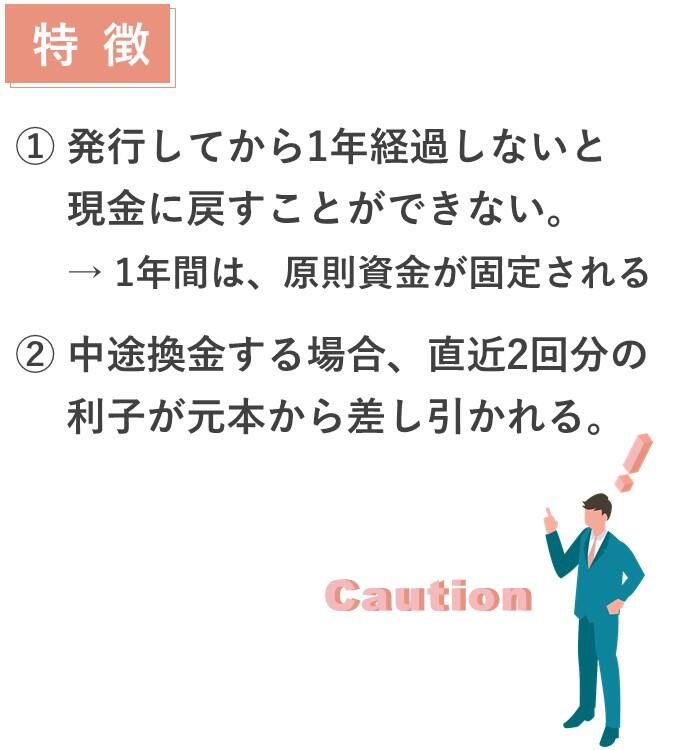

個人向け国債の大きな特徴として、発行してから1年経過しないと現金に戻すことができません。(購入してから1年間は原則資金が固定されてしまいます)

ただし、特例として大規模な自然災害で被害を受けた場合や、保有者本人が亡くなった場合は中途換金できます。

個人向け国債を中途換金する場合、直近2回分の利子額が元本から差し引かれて支払われます。

国債の利子は半年ごとに受け取れる仕組みなので、発行してから1年を経過した時に中途解約をすると、受け取った1年分の利子が差し引かれ結果的にプラスマイナスはゼロになってしまいます。

個人向け国債は株式や投資信託などで運用するケースと比べると、元本が増えるわけではなくリターンは利子のみになります。

また、個人向け国債の金利は、日本の10年固定利付国債を基準に決められており、低金利の政策をとっている日本は国債の金利も低くなりやすいという特徴もあります。

個人向け国債での運用が向いている人とは?

個人向け国債は、預金より高い利率で安全に資産運用したい人に向いています。

運用する期間が決まっているため、定期預金と同じように満期のタイミングで使い道や次の運用先を検討することができます。

一方で、積極的に元本を増やしたい人や大きな利益を受け取りたい人には、個人向け国債での運用は向いていないといえます。

大事な留意点としては、日本国の信用状況の悪化等により投資元本を割り込み、損失が生じる可能性がないとは言い切れないことです。

また、万が一国が破綻した場合には、預金保険や投資者保護基金の対象にはなりません。

(預金の場合は、金融機関ごとに預金者1000万円までと破綻日までの利子が預金保護の対象となります)

個人向け国債は、証券会社や銀行などの金融機関、郵便局で購入ができます。

今は店舗に行かなくてもインターネットで購入可能な金融機関も増えましたので、まずは既に口座を保有している銀行や証券会社で個人向け国債の取り扱いがないかを確認してみましょう。

個人向け国債は、毎月発行されており募集期間が定められています。

適用金利は、募集開始日の前営業日に公表されますので、購入希望の方は募集期間内に金融機関に申し込みを行いましょう。

「国債よりも高いリターンを期待したい」「社債など他の債券での運用を検討したい」「投資信託を始めたい」「NISAやiDeCoを活用したい」など

自分にとってどんな運用方法が適しているか分からず投資に一歩踏み出せない人は、わたしたちBANK The Partnerにご相談ください。

<掲載内容に関するご留意事項>

本記事の掲載内容は、BANK The Academyの最新情報、お客さまの生活やライフイベントに役に立つ情報提供、あるいは資産運用の方法等に関する情報提供を目的として、あおぞら銀行が作成したものであり、当行の商品・サービスの勧誘が目的ではなく、また、個社・個別の商品・サービスを推奨・保証するものや、取引の媒介・代理等を行うものではありません。

また、掲載内容に含まれる意見・見解等は、作成時点におけるあおぞら銀行または原稿作成者のものであり、将来の市場動向や運用成果について何らの示唆・保証を行うものではなく、また将来予告なく変更されることもあります。情報の正確性、完全性、信頼性、適切性等に加え、配信時点で当該商品・サービスが存在すること、お客さまの購入・利用の可能性、価格および掲載企業(人)の内容に関し、あおぞら銀行は一切保証するものでありません。

掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。