2024年12月13日

「金利上昇、住宅ローンへの影響」 #38

国内の長期金利(10年物国債の利回り)が一時1.0%を超えました。

実はこれは、およそ13年ぶり(2011年12月)の高い水準であり金融業界では少し話題になりました。

バブルの頃には一時8%くらいあった金利が、2000年頃には1%程度、2012年以降は1%を下回っていました。

ようやく「金利のある世界」が戻ってきたという感覚です。

金利は、私たちの身近な生活(預金や住宅ローンなど)、運用、そして経済全体にも大きな影響を与えます。

今回は、改めて「金利」とは何なのか、解説していきたいと思います。

そもそも「金利」とは何なのでしょうか?

みなさんだったらどう答えますか?

一言で言うと、「お金を貸し出す際のリスクの対価」ではないでしょうか。

例えば、「10年利回り」というと、お金を貸す10年間にお金を返せなくなるような何らかのイベントが発生する可能性(リスク)があり、それに対してどれくらいの金利がふさわしいか、というものです。

もちろん、この金利はテキトーに決まっているわけではなく、高度な金融工学が用いられ合理的な数値がはじき出されます。

現在の長期金利が1.0%を超えたといっても、まだまだ歴史的にはかなり低い水準と言えます。

では、この金利が私たちの生活にどのような影響を与えるのか、具体的に見ていきましょう。

【住宅ローンはどうするべきか?】

低金利環境が長らく続いていたので、住宅ローンを変動金利で借りている人も多いのではないでしょうか。

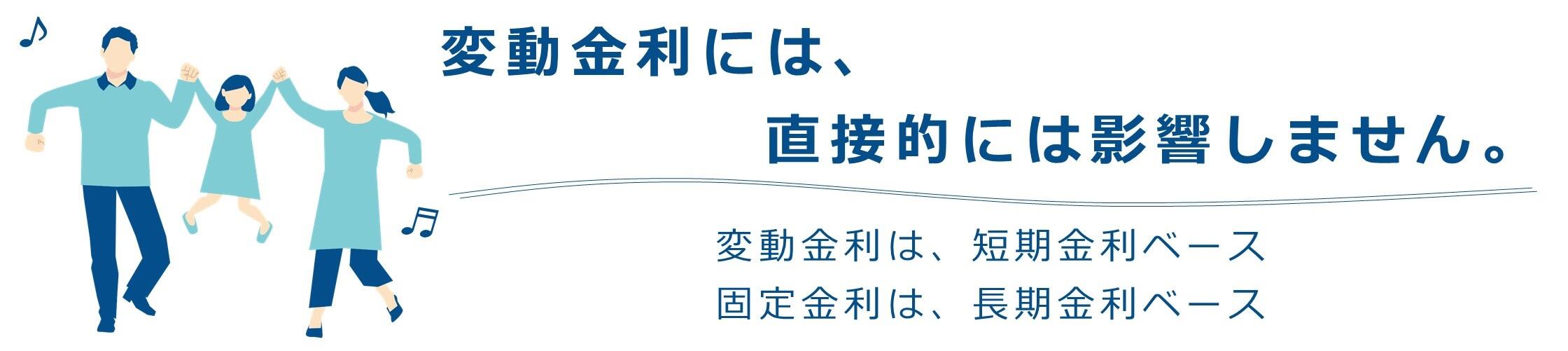

住宅ローンの変動金利は、短期金利がベースになっています。

(固定金利の場合は、長期金利がベースになっています)

今回の金利上昇は、あくまで長期金利の上昇であり変動金利には直接的には影響しません。

変動金利から固定金利に借り換えした方が良いのか、と迷われている方も焦る必要はありません。

金利はインフレ(物価上昇)に連動するので、金利が上がる局面ではインフレ率も高くなる傾向があります。(今回も実際にそのようになっています)

住宅ローンについて言えば、インフレに対応できる資産(土地)を持っていることになるので、金利の上昇分はある程度カバーできると考えられます。

また、短期金利の基準になっている短期プライムレートは、長期プライムレートが変動してきた中で、ほとんど変動していません。

短期プライムレートは、企業貸出における最優遇金利でありその下限1.475%で長期間(2009年~2024年8月)張り付いて動いていませんでした。

※現在の短期プライムレートは、1.625%と若干上昇しています(2024年9月時点)

日本銀行(長・短期プライムレート(主要行)の推移 2001年以降)は、こちら

お金のことを一つずつかみ砕いて理解していくことは、先々の不安を少なくすることにつながります。

日々を穏やかに過ごすためにも、引き続きお金について一緒に勉強していきましょう。

BANK The Academyでは、「家をえらぶ前に知っておきたい5つのポイント」というテーマでセミナーを実施しております。

<掲載内容に関するご留意事項>

本記事の掲載内容は、BANK The Academyの最新情報、お客さまの生活やライフイベントに役に立つ情報提供、あるいは資産運用の方法等に関する情報提供を目的として、あおぞら銀行が作成したものであり、当行の商品・サービスの勧誘が目的ではなく、また、個社・個別の商品・サービスを推奨・保証するものや、取引の媒介・代理等を行うものではありません。

また、掲載内容に含まれる意見・見解等は、作成時点におけるあおぞら銀行または原稿作成者のものであり、将来の市場動向や運用成果について何らの示唆・保証を行うものではなく、また将来予告なく変更されることもあります。情報の正確性、完全性、信頼性、適切性等に加え、配信時点で当該商品・サービスが存在すること、お客さまの購入・利用の可能性、価格および掲載企業(人)の内容に関し、あおぞら銀行は一切保証するものでありません。

掲載情報に基づき行ったお客さまの行為および結果等について、あおぞら銀行は一切の責任を負いません。