おトクに資産形成ができるNISA制度

新NISA

2024年1月より非課税となる金額が拡大し、節税メリットがますます大きくなりました!

新NISAとは?

「NISA(ニーサ)制度(少額投資非課税制度)」とは、上場株式や公募株式投資信託等の配当所得や譲渡所得にかかる税金が非課税となる制度です。

通常、投資で増えたお金には約20%の税金がかかりますが、NISAでは投資で得られた利益にかかる税金が非課税になります。

コツコツ積立投資をし将来売却するときに増えたお金に税金がかからず全額受け取ることができるNISAの節税メリットに人気が集まっています。

|

課税口座(特定口座・一般口座)を

利用した場合 公募株式投資信託等の譲渡益/普通分配金に対して |

|---|

|

投資で増えたお金にかかる税金

税率20.315%

(国税15.315%、地方税5%)

|

|

NISA口座を利用した場合

公募株式投資信託等の譲渡益/普通分配金に対して |

|

|---|---|

|

投資で増えたお金に

税金はかかりません |

税率0%

|

2024年1月から始まる新しいNISAでは、これまでの一般NISAを引き継ぐ「成長投資枠」と、つみたてNISAを引き継ぐ「つみたて投資枠」の2つの非課税枠を利用することができます。

非課税となる金額も一人最大1,800万円(年間360万円)まで拡大し、「成長投資枠(毎年240万円)」、「つみたて投資枠(毎年120万円))を併用することも可能です。

また、これまで期間が定められていた非課税期間も無期限になったことで、時間をかけながらじっくり資産を増やしていくことができるようになりました。

少額の資金でじっくり時間をかけて資産づくりをしていこうという方はもちろん、1,800万円の非課税枠を最大限活用した資産運用を狙おうという方にも新NISAはおススメです。

新NISA制度になって、1年間に非課税で投資できる金額はどれくらい増えたの?

自由なタイミングで幅広い銘柄から購入したい人向けの「成長投資枠」は、旧「NISA」の2倍となる年間240万円、コツコツ積立したい人向けの「つみたて投資枠」は、旧「つみたてNISA」の3倍となる年間120万円まで引きあがったよ。

すごい!そんなに投資枠が増えたんだね。

前はNISA制度を利用するには、自由なタイミングで購入するタイプか、定期的に積立するタイプかのどちらかを選ぶ必要があるって聞いたけど。

旧NISA制度ではどちらか一つを選ぶ必要があったけど、新NISA制度では、どちらも併用できるので、一年間で合計360万円まで投資枠が拡大したよ。

年間360万円ずつ、毎年ずーっと投資ができるの?

新NISA制度では、年間360万円の枠と、

ひとりにつき最大1,800万円の生涯限度額(非課税保有限度額)が決められているよ。

なるほど、おトクに非課税で投資できる金額が増えたのはうれしいね。

あと、非課税で投資できる期間が伸びたって聞いたけど?

そう、そこも新NISA制度のスゴイところ!

旧NISA制度だと非課税期間が決まっていたけど、新NISA制度なら、つみたて投資枠・成長投資枠どちらも非課税期間は無期限になったので、じっくりと長期で分散投資ができるというわけ。

新NISA対象銘柄

老後や将来のためにコツコツ長期で資産づくりをしていくなら、つみたて投資枠の活用がおススメです。

非課税枠は年間120万円(毎月10万円)まで拡大し、つみたて投資枠だけで生涯限度額1,800万円を利用することも可能です。

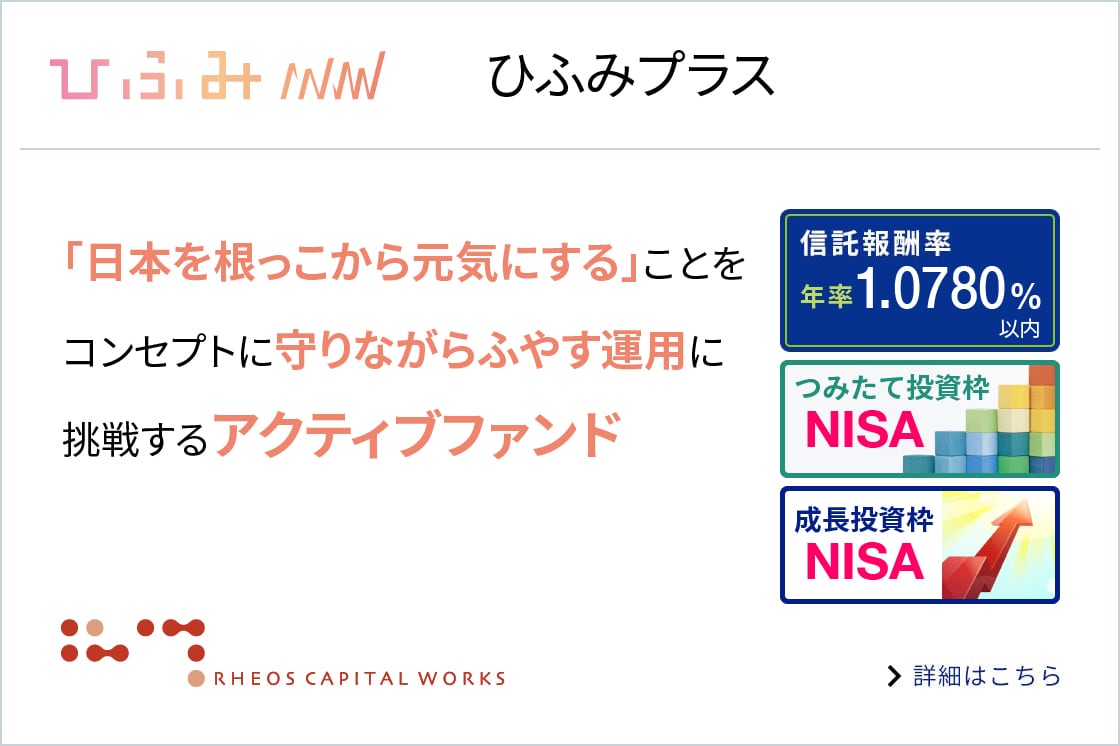

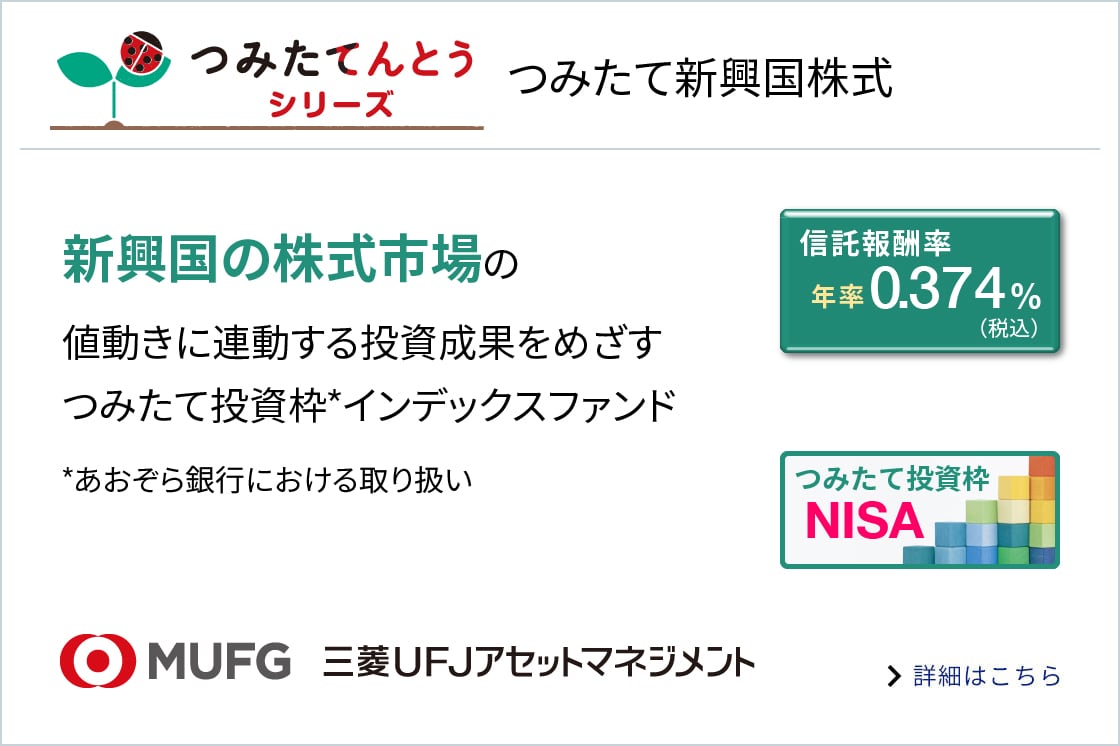

BANKでは、SNSで人気の低コストインデックスファンドと、長期でインデックスを上回るリターンを狙うアクティブファンドを厳選しています。

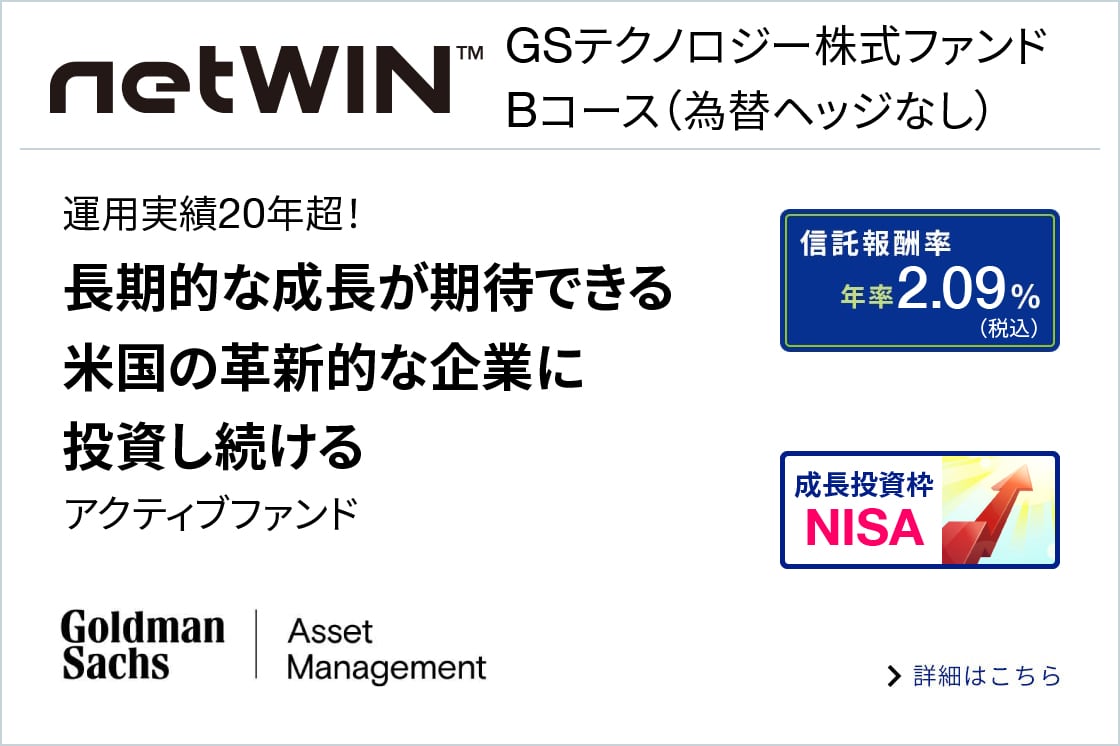

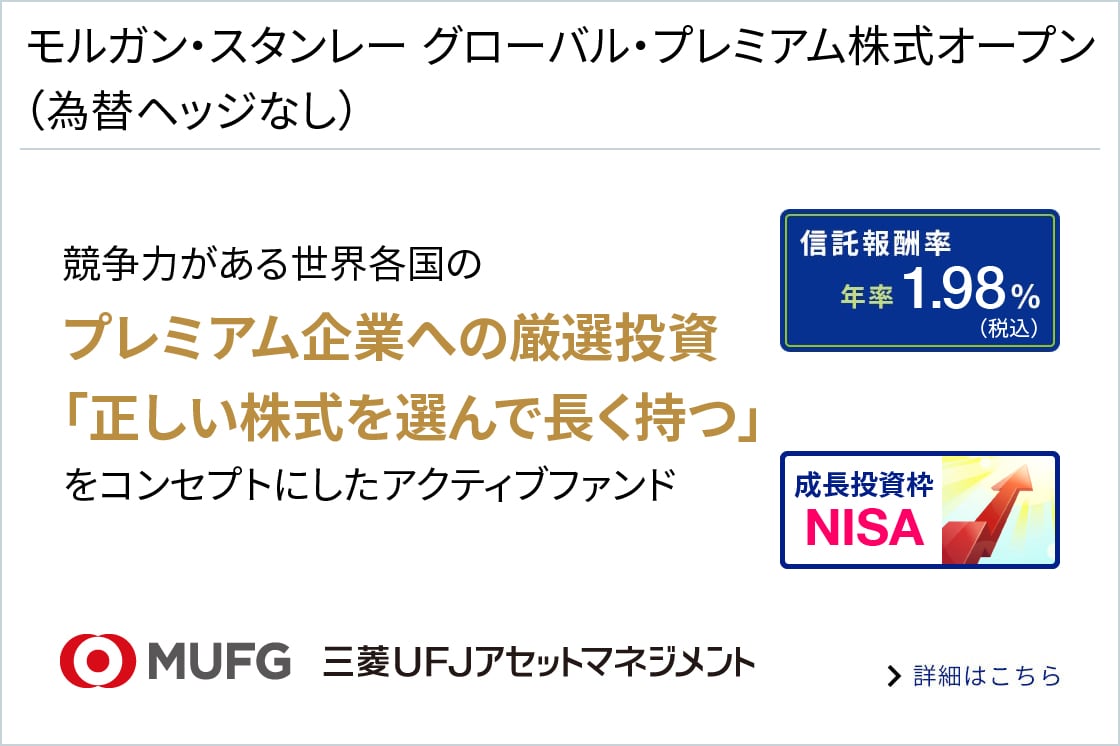

長期でインデックスファンドを上回るリターンを狙う積極運用なら、アクティブファンド

インデックスに連動する投資成果を目指すなら、インデックスファンド(グローバル)

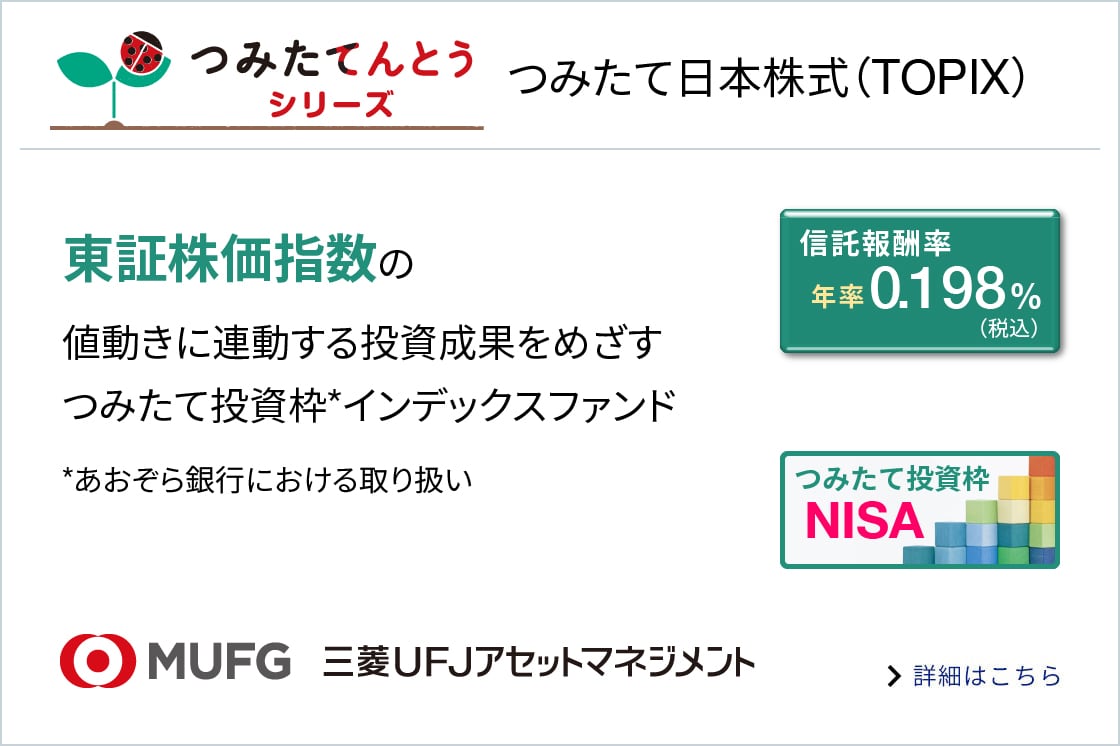

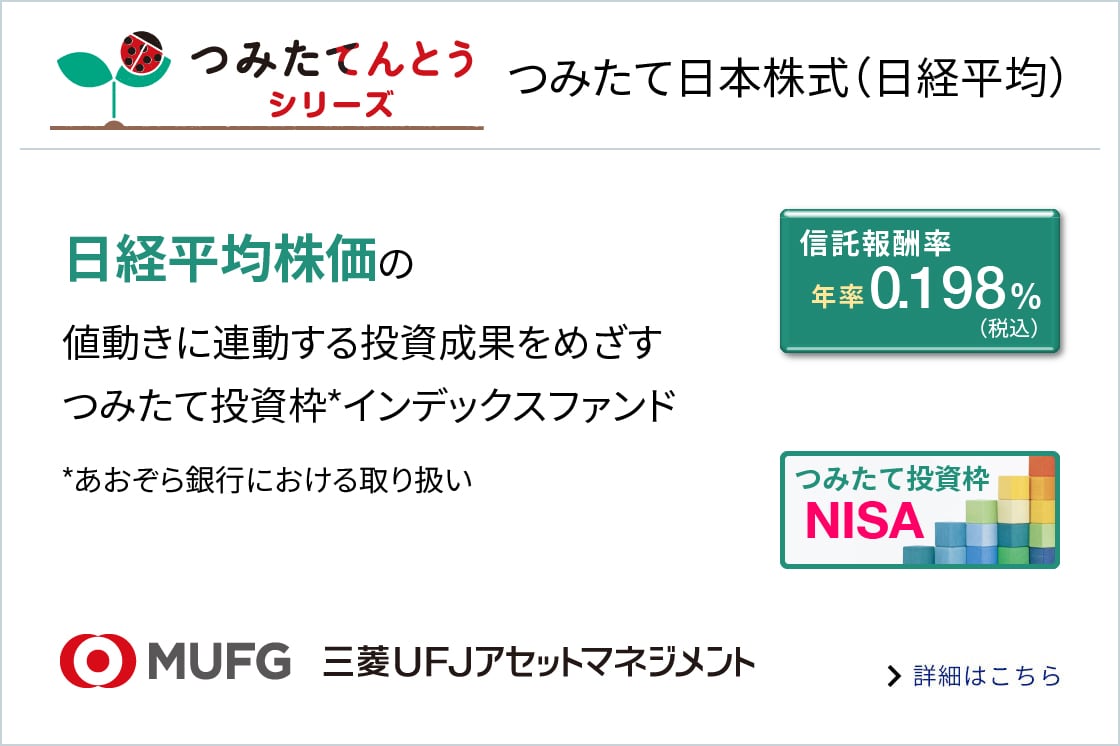

インデックスに連動する投資成果を目指すなら、インデックスファンド(国内)

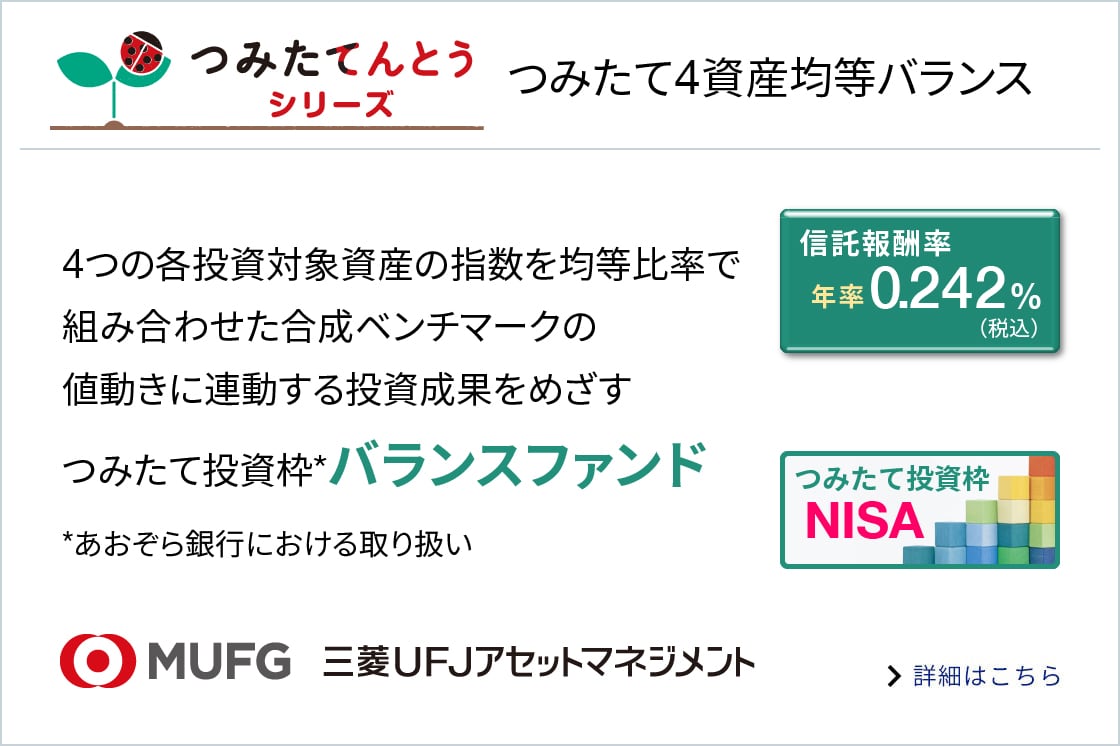

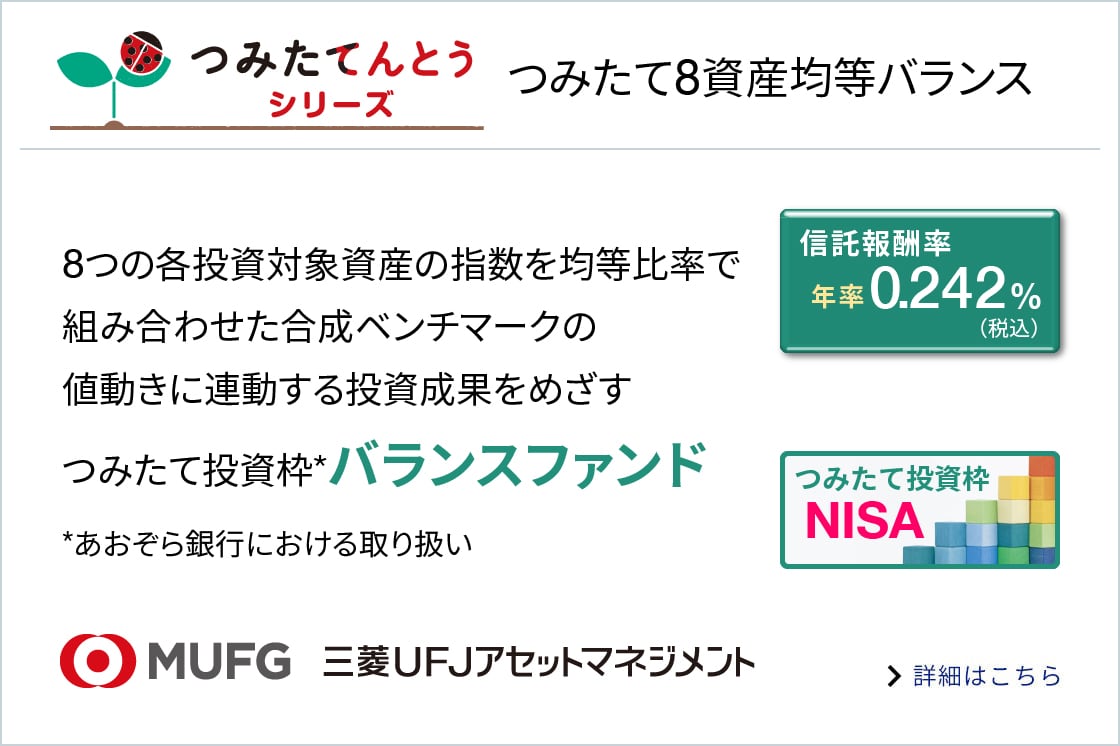

資産を分散した運用を行うなら、バランスファンド

厳選されたつみたて投資枠以外の銘柄での積立投資や一括購入には、成長投資枠の活用がおススメです。

非課税枠が年間240万円まで拡大し、生涯限度額1,200万円まで成長投資枠で利用できます。

BANKでは、多様なニーズにお応えする幅広いラインアップをご用意しています。

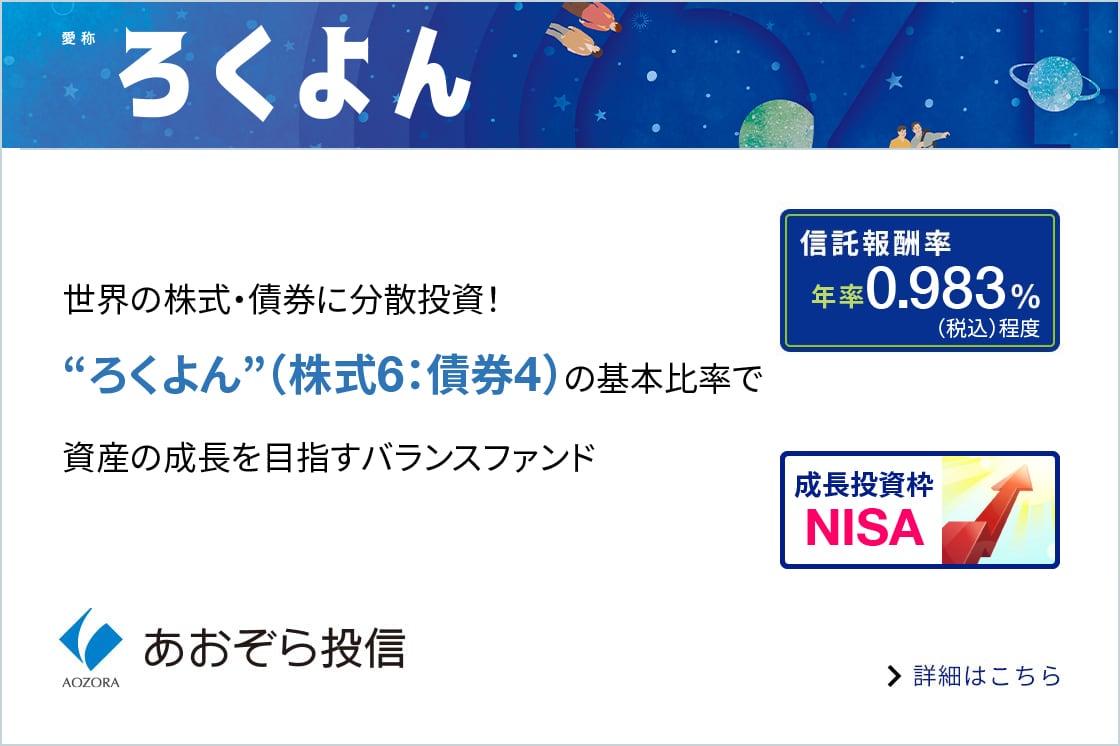

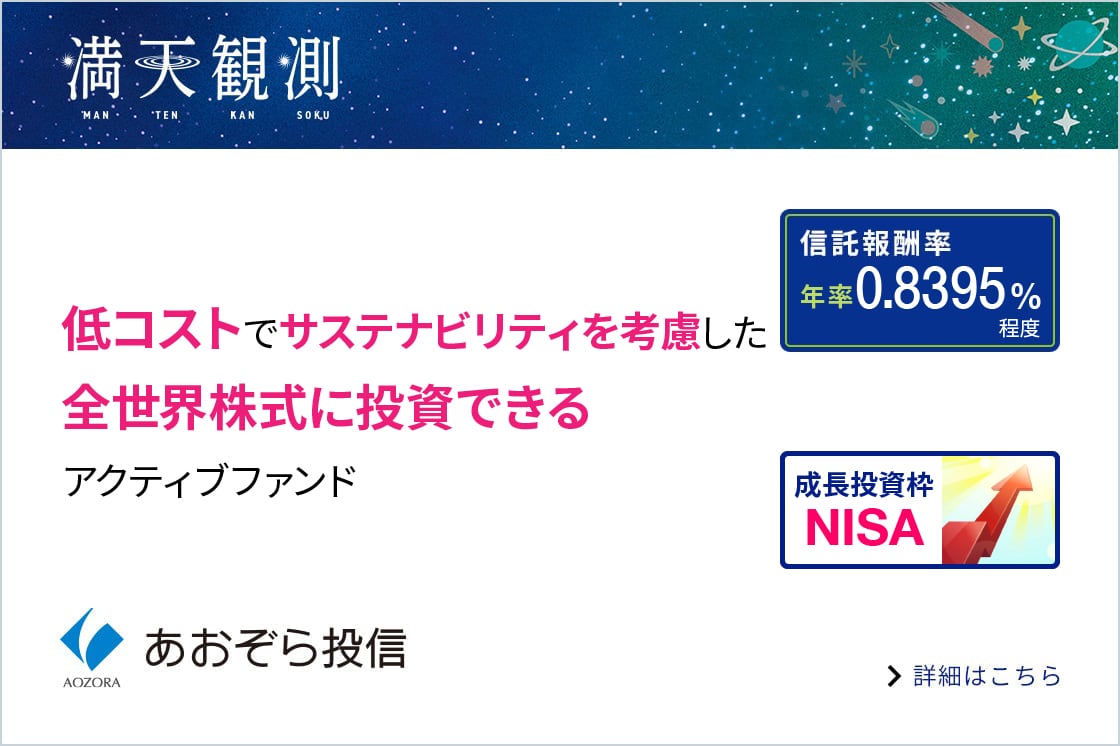

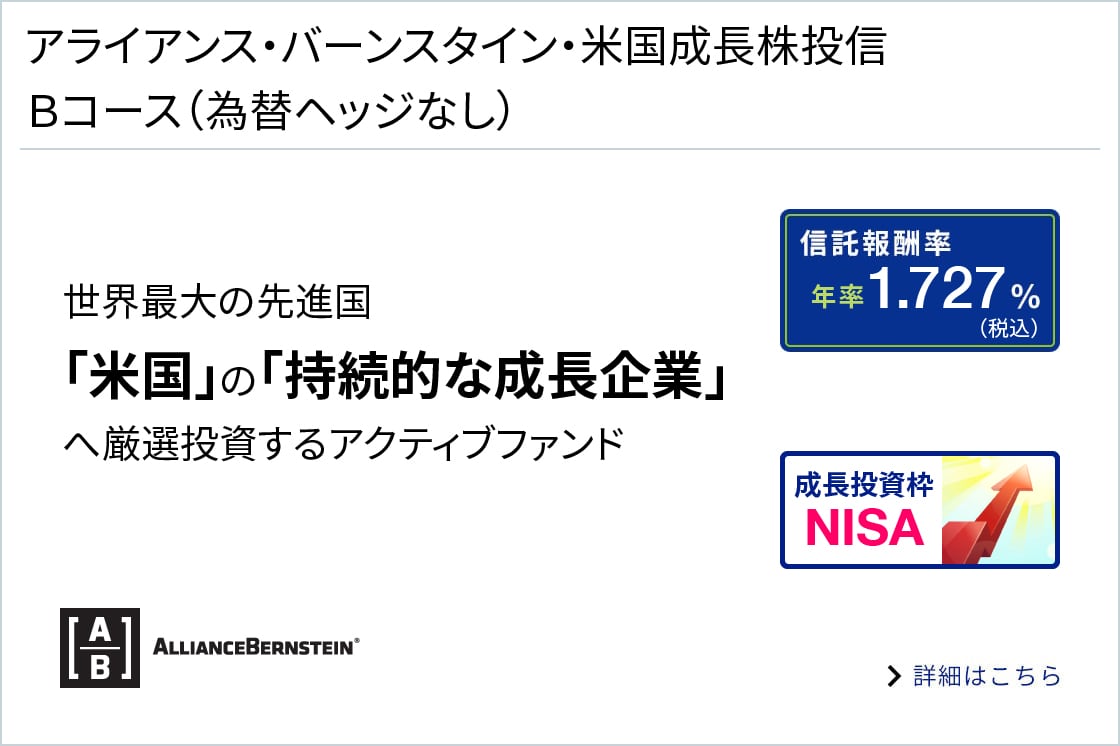

成長投資枠で投信積立できるファンド

長期でインデックスファンドを上回るリターンを狙う積極運用なら、アクティブファンド

- てつさんは「あおぞら・徹底分散グローバル株式ファンド」の愛称です。

- 満天観測は「あおぞら・徹底分散グローバル・サステナビリティ株式ファンド」の愛称です。

インデックスに連動する投資成果を目指すなら、インデックスファンド(海外)

インデックスに連動する投資成果を目指すなら、インデックスファンド(国内)

お金のプロに相談する

お持ちですか?

|

項目 |

旧NISA制度 |

新NISA制度 |

||

|---|---|---|---|---|

|

NISA |

つみたてNISA |

成長投資枠 |

つみたて投資枠 |

|

|

制度実施期間 |

~2023年末 |

~2042年末 |

2024年1月~ |

|

|

制度恒久化 |

||||

|

制度併用 |

併用不可 |

併用可 |

||

|

非課税投資枠の管理 |

年間買付額を管理 |

生涯非課税限度額(総枠)を管理 |

||

|

非課税保有限度額 |

600万円 |

800万円 |

1,800万円 |

|

|

1,200万円(内数) |

||||

|

年間投資上限額 |

120万円 |

40万円 |

240万円 |

120万円 |

|

非課税期間 |

最長5年 |

最長20年 |

無期限化 |

|

|

加入可能年齢 |

18歳以上 |

18歳以上 |

18歳以上 |

|

|

購入方法 |

制限なし |

積立 |

制限なし |

積立 |

|

対象商品 |

投資信託等※1 |

「長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定)」※2 |

投資信託等※1 |

つみたてNISAと同じ |

|

ロールオーバー(移管) |

可 |

- |

- |

- |

- あおぞら銀行では公募株式投資信託が対象となりますが、他社では上場株式等も対象となる場合があります。

- あおぞら銀行では一定の指数に連動するものや、手数料や信託期間、純資産額等につき法令等の要件を満たした公募株式投資信託が対象となりますが、他社では上場株式投資信託(ETF)も対象となる場合があります。

- 信託期間20年未満や毎月分配型およびデリバティブ取引を用いた一定の投資信託は対象外

2023年12月29日時点の情報を元に作成しております。

ご参考

2023年の年末時点で、あおぞら銀行で利用可能なNISA口座を開設されているお客さまは、自動的に2024年の新しいNISA口座が開設されます。新しいNISA口座開設のためのお手続きはございません。

現在あおぞら銀行でNISAをご利用中のお客さまは、つみたてNISA、一般NISAのどちらをご利用のお客さまでも、受渡日が2024年となる投資信託の購入から2024年のNISA成長投資枠の利用をご指定いただけます。

受渡日は約定日の翌営業日となりますので、取引ごとにご確認ください。

インターネットバンキングでは、投資信託を購入する際、取引実行操作の前に受渡日が表示されます。

2023年末時点でつみたてNISAの投信積立をご利用いただいているお客さまは、お手続不要で、2024年1月以降は新しいNISAのつみたて投資枠で投信積立をご継続します。2023年時点のつみたてNISA対象ファンドは、あおぞら銀行においては全て2024年以降つみたて投資枠対象ファンドです。

2023年末時点で一般NISAの投信積立をご利用いただいているお客さまは、お手続不要で、2024年1月以降は新しいNISAの成長投資枠で投信積立をご継続します。2023年時点で一般NISAで積立ができる投資信託は、あおぞら銀行においては全て2024年以降成長投資枠対象ファンドです。

インターネットバンキングでは、2023年積立契約中のつみたてNISA対象のファンドについて、2024年1月から積立額を増額する場合、5日積立分は2023/11/29(水)から、20日積立は2023/12/14(木)から、年間120万円までの範囲で積立額の増額が可能となります。

※一般NISAを用いたNISA優先積立を増額する場合も同様のスケジュールです。

こちらからご覧ください。